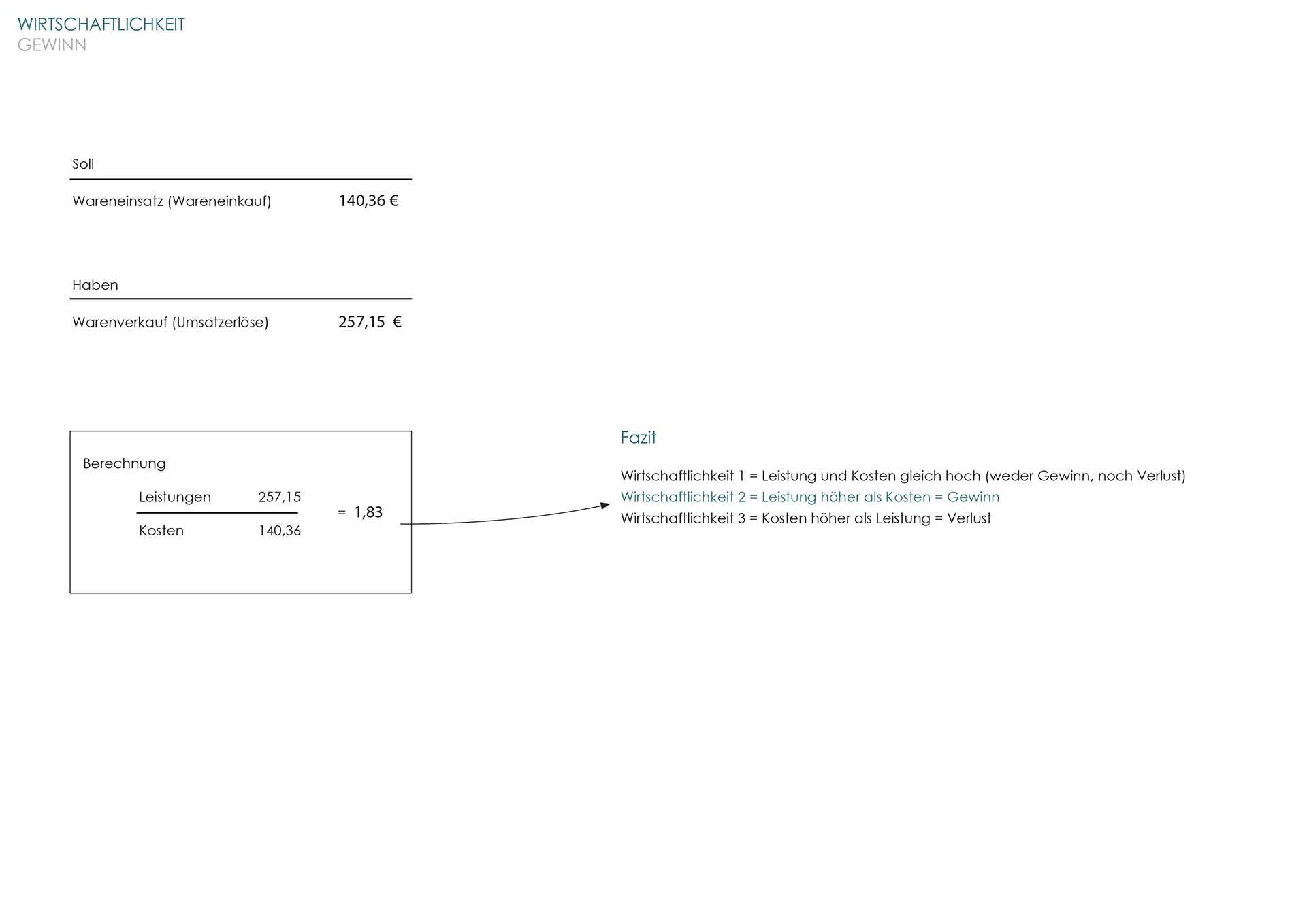

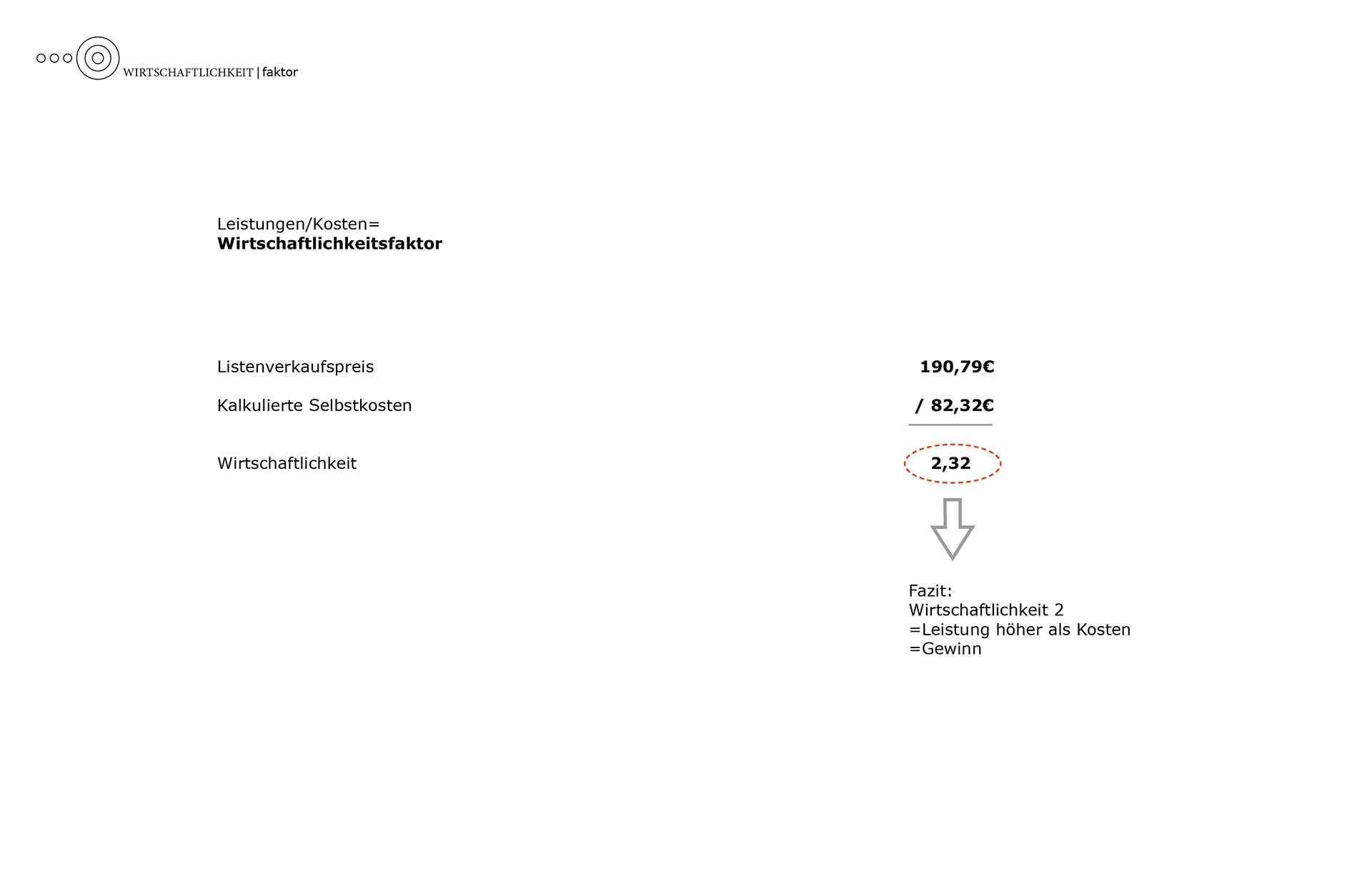

Wirtschaftlichkeit

Erklärung

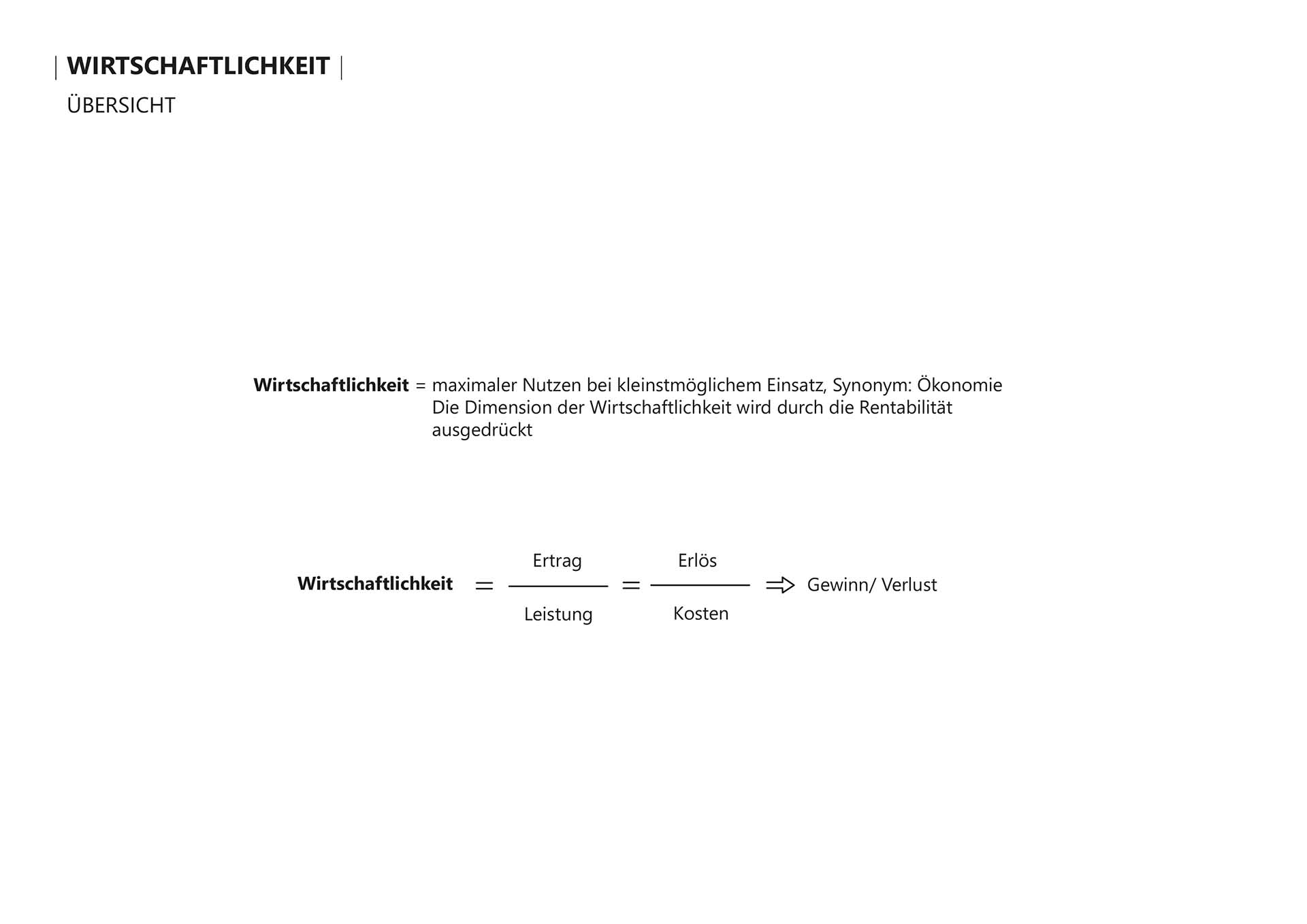

Wirtschaftlichkeit ist eine betriebswirtschaftliche Kennzahl – sie ist das Verhältnis zwischen dem erreichten Erfolg und dem dafür erforderlichen Aufwand (Kosten). Die Wirtschaftlichkeit wird durch eine Kosten-Nutzen-Analyse geprüft.

Wirtschaftlichkeit erfüllen kann man:

+ mit einem möglichst geringen Aufwand einen gegebener Ertrag zu erzielen (Minimalprinzip)

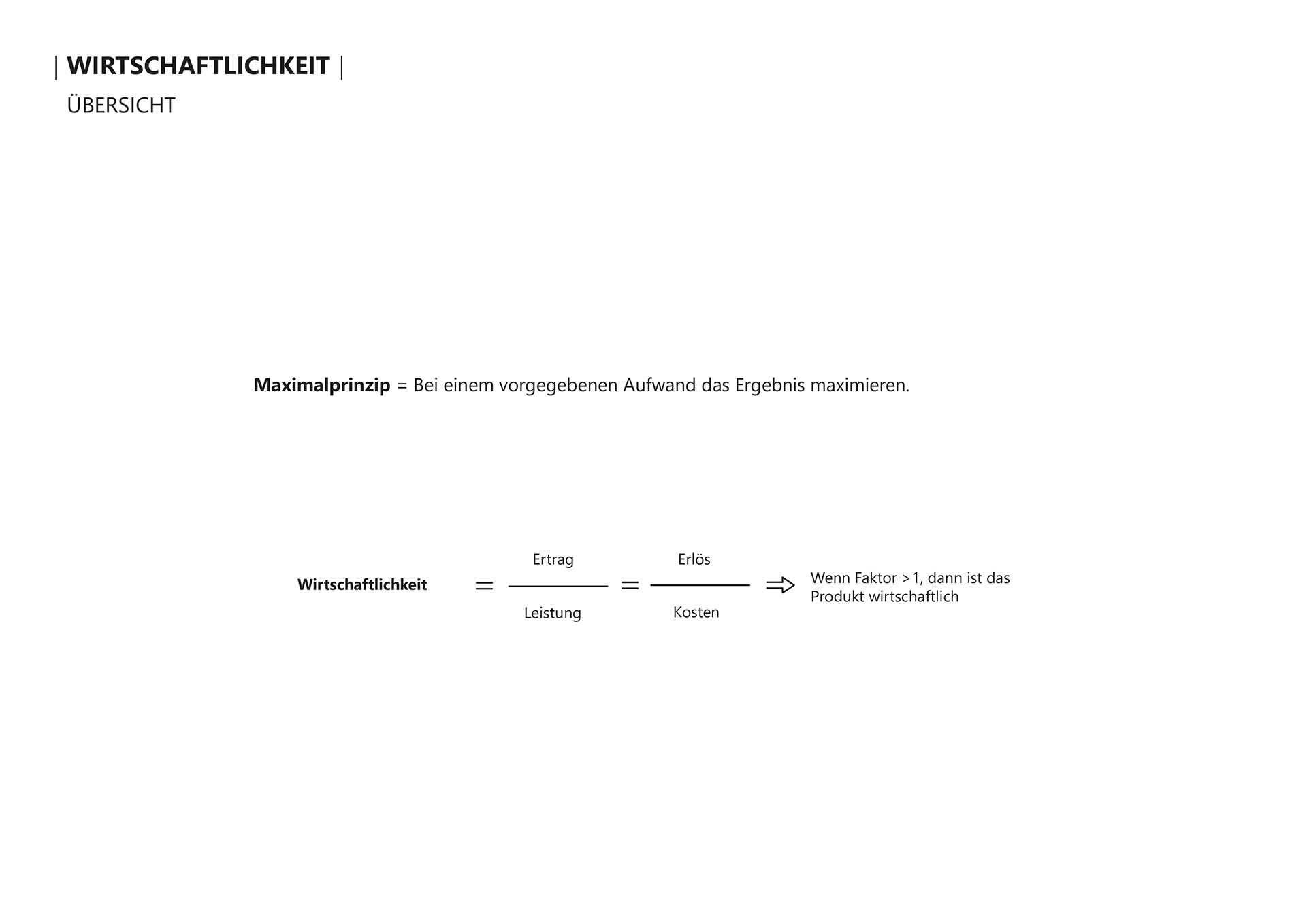

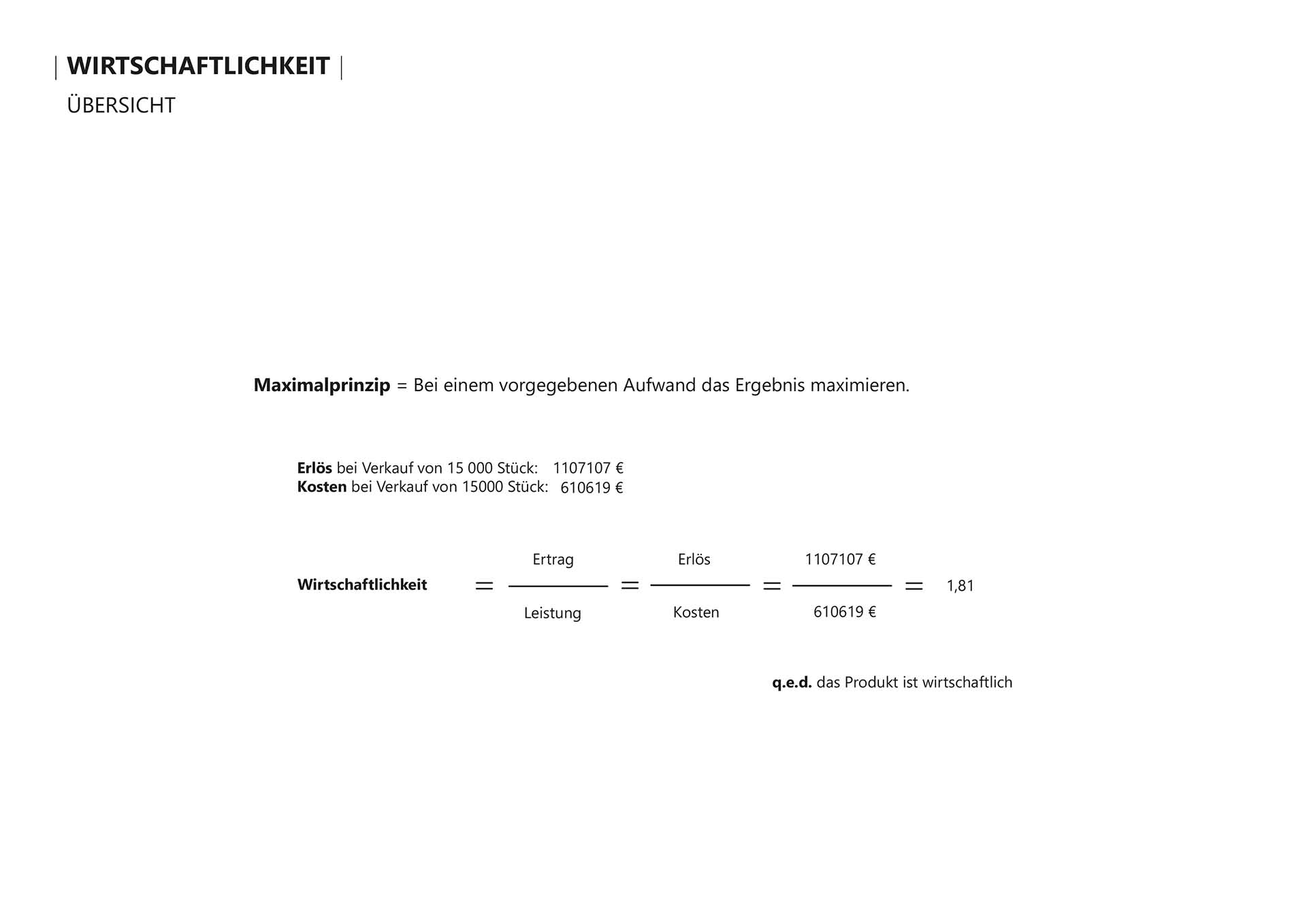

+ mit einem gegebenen Aufwand ein möglichst großer Ertrag zu erreichen (Maximalprinzip)

Wirtschaftlichkeit

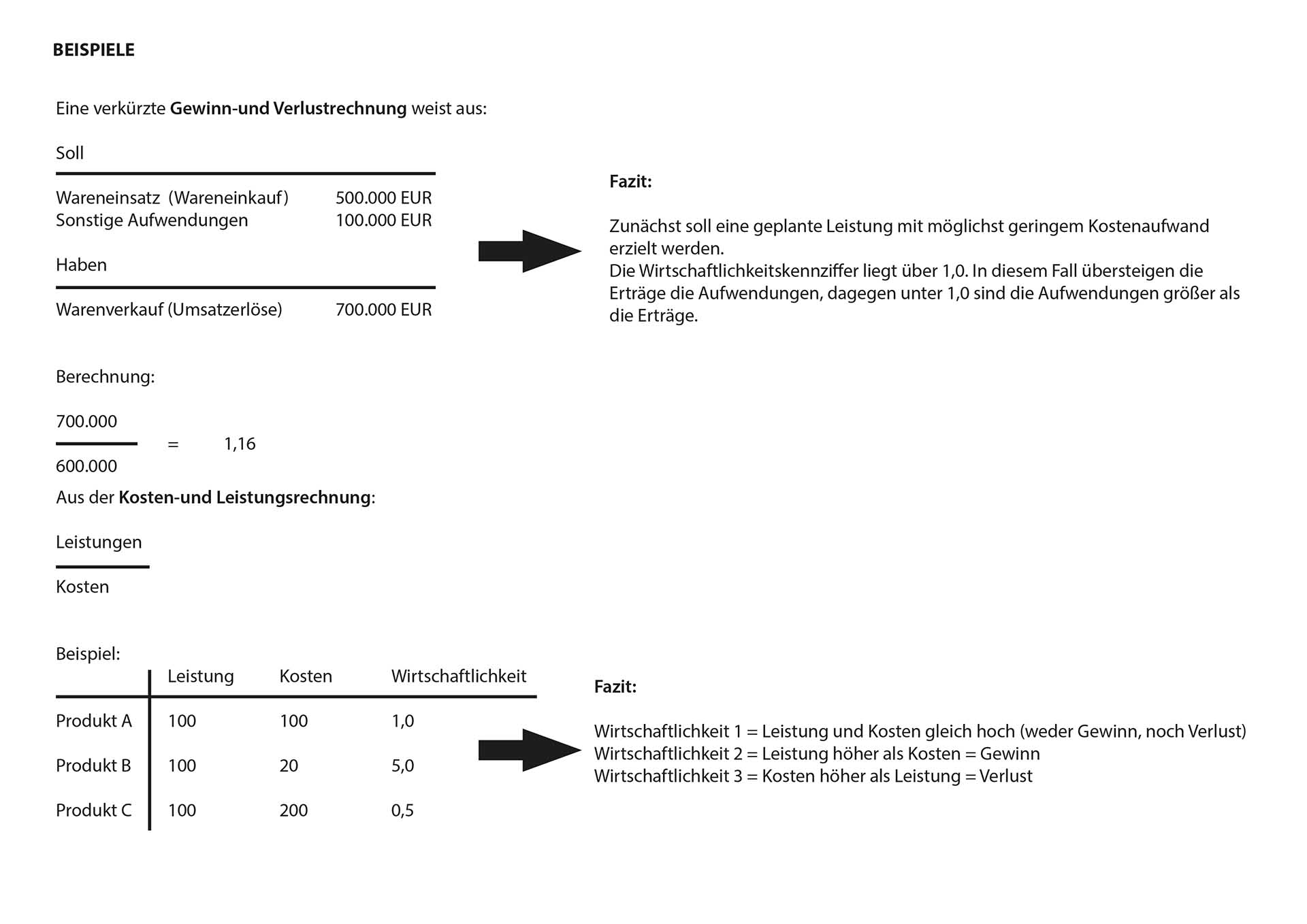

Aufwand und Ertrag stehen sich gegenüber – Wirtschaftlichkeit liegt vor, wenn der Ertrag größer als der hierfür eingesetzte Aufwand ist: Wirtschaftlichkeit = Ertrag > Aufwand

Unwirtschaftlichkeit

Wenn der Aufwand den erzielten Ertrag übersteigt liegt Unwirtschaftlichkeit vor.

Unterschied zwischen Wirtschaftlichkeit und Produktivität

Wirtschaftlichkeit (wertmäßige Größe) setzt Kosten/Aufwand zu Ertrag/Erlös in Beziehung – die Produktivität (mengenmäßige Größe) stellt Ausbringungsmenge/Output zu Einsatzmenge/Input gegenüber.

Unterschied zwischen Wirtschaftlichkeit und Rentabilität

Rentabilität (als Prozentsatz) ist das Verhältnis zwischen erzieltem Erfolg (z. B. Gewinn) und eingesetztem Kapital.

Wirtschaftlichkeit in der Produktionsplanung

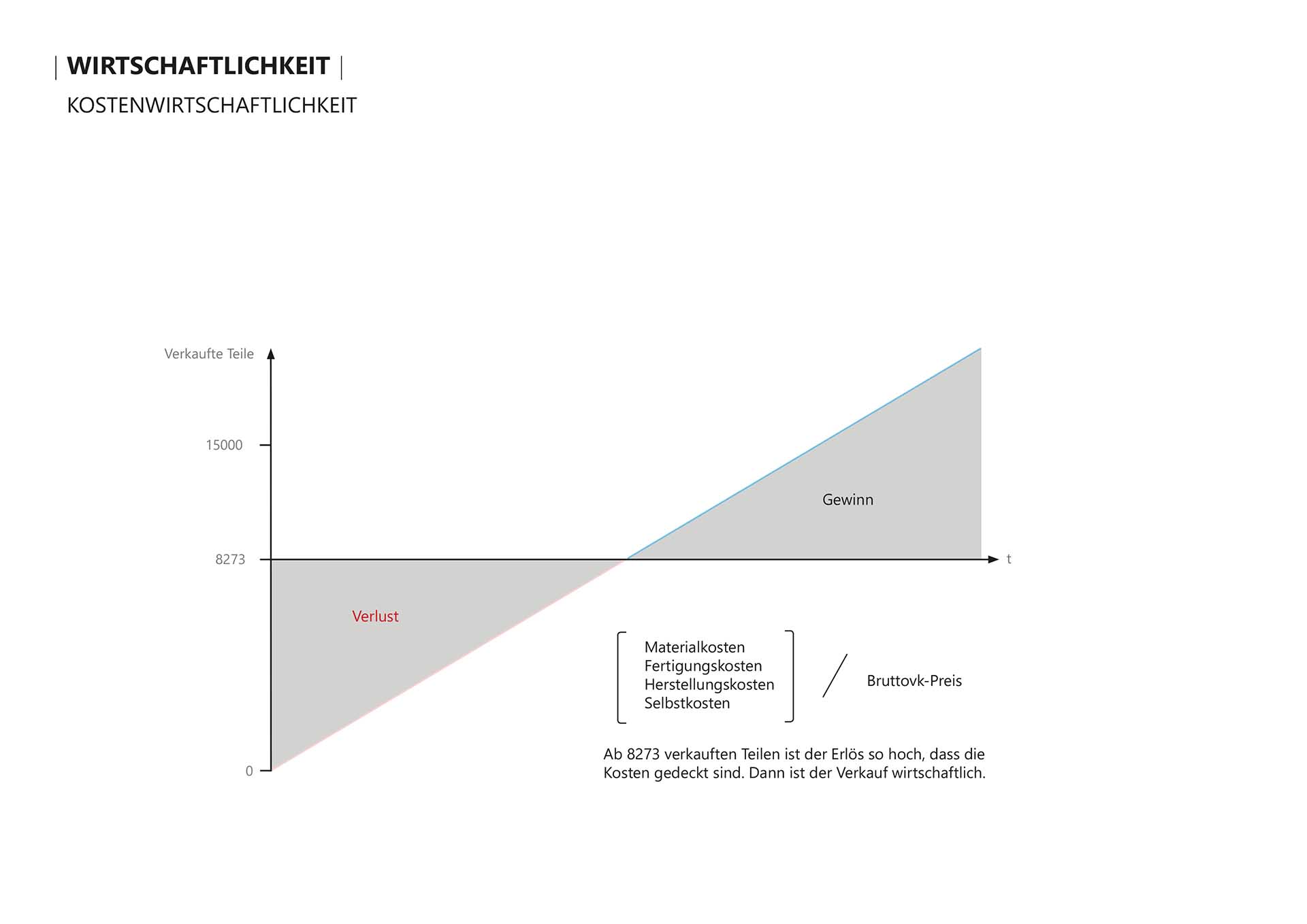

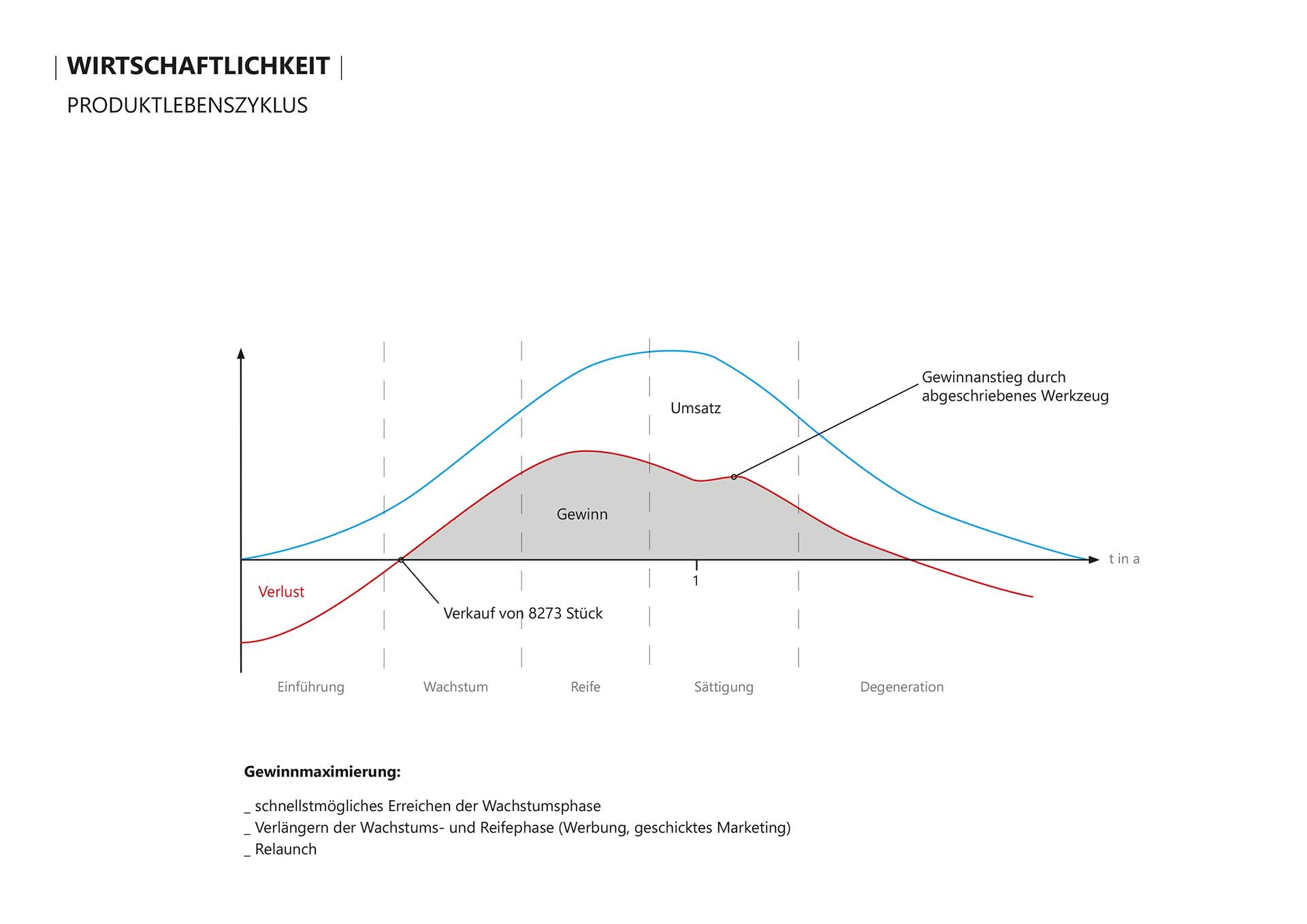

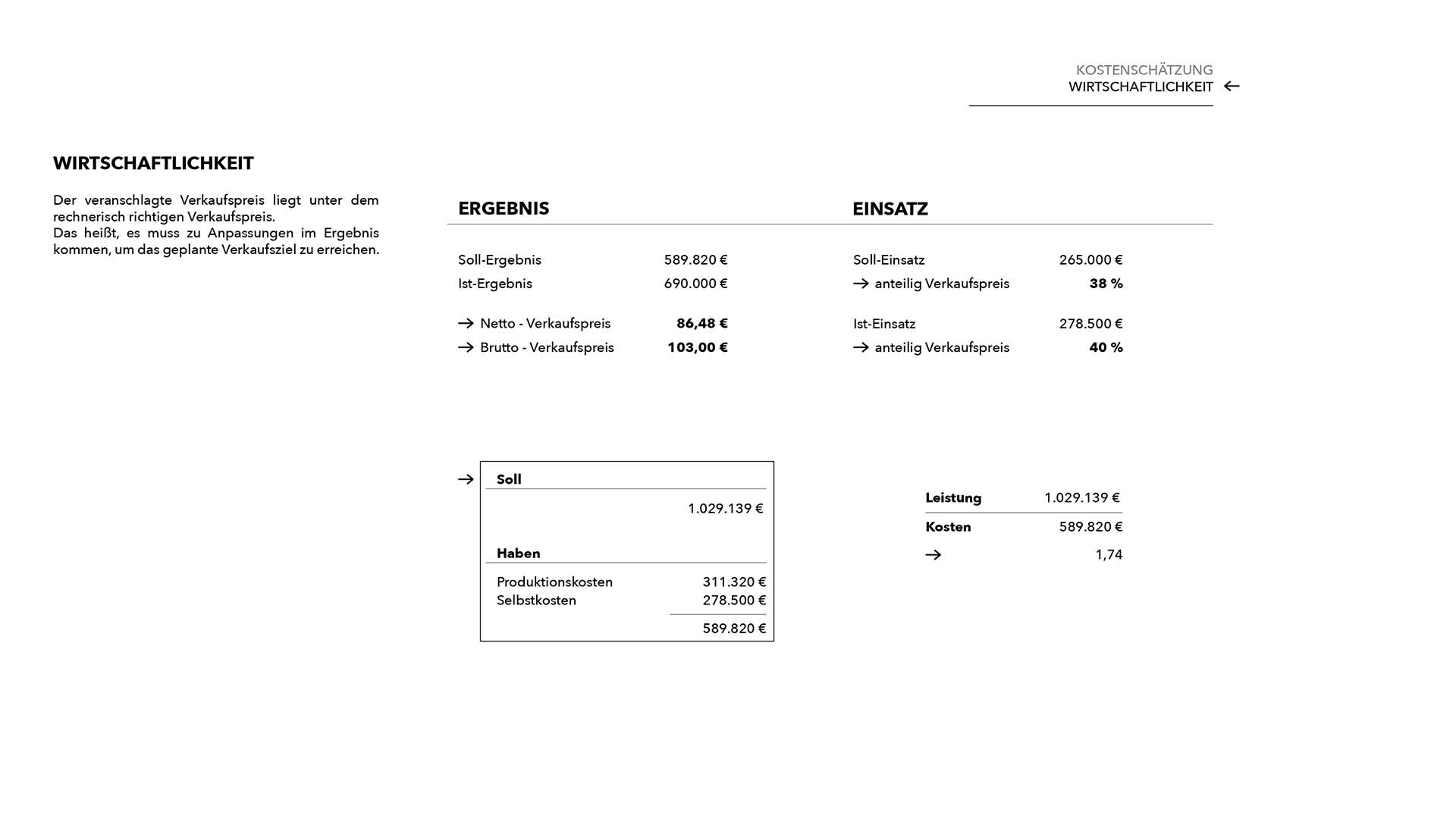

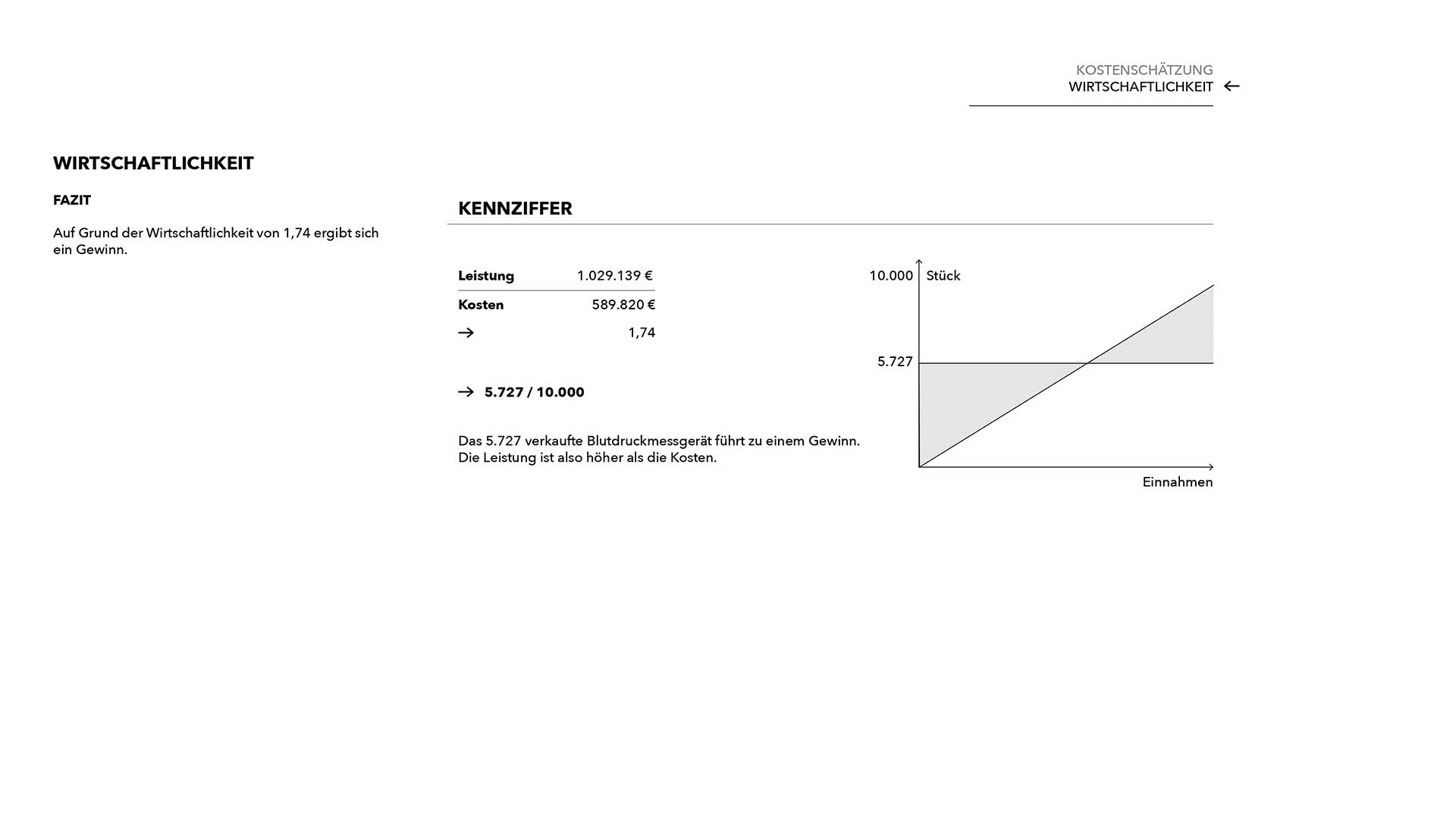

Ziel es es, die kostengünstigsten Produktionsverfahren für eine vorgegebene Produktmenge anzuwenden – Kennzahl ist die Wirtschaftlichkeit: Wirtschaftlichkeit = Erlös / Kosten

Überprüfung der Wirtschaftlichkeit

Kostenkontrolle beschreibt die Überprüfung der Kostenplanung und der Wirtschaftlichkeit eines Projekts durch unternehmensinterne oder -externe Stellen. Eine Kostenkontrolle basiert auf Richt-/Planwerten (Darum ist es unerlässlich eine Kostenkalkulation aufzustellen!) und/oder ist an Werten aus vergleichbaren Projekten (Umfassende Projektdokumentation ist unerlässlich!) orientiert.

Kostenkontrollen werden meist als Ist-Soll-Analyse durchgeführt, um Abweichungen zu analysieren.

Die Kontrollen sollten möglichst häufig durchgeführt werden, um schnell auf kostenfressende Posten reagieren zu können, allerdings führen zu kurze Zeiträume zwischen Überprüfungen zu Abgrenzungsproblemen.

Die Kostenkontrollen sollten sich vor allem auf derartige Kostenarten beziehen, die beeinflussbar sind (Fixkosten sind meist nicht von Kostenstellenleitern beeinflussbar), woraus sich ergibt, dass im Voraus abgegrenzt werden muss, in welchem Rahmen Kosten überwacht werden.

Ziel

Ziel der Kostenkontrolle ist es ein Unternehmen möglichst wirtschaftlich aufzustellen, indem Kostenverursacher und anfallende Kosten regelmäßig mit Plan-/Vorgabewerten abgeglichen werden.

Vorgehen

Kostenkontrollen können z.B. intern durch Vergleiche mit vorigen Projekten durchgeführt werden, wobei wie Wirtschaftlichkeit des aktuellen Projekts aufgrund der Andersartigkeit nicht exakt überprüft werden kann. Zudem ist möglicherweise bereits bei einem früheren Projekt zu viel Zeit und Geld in Ausbesserung unnötiger Fehler investiert worden.

Eine externe Kostenkontrolle wird von einem externen Unternehmen durchgeführt.

Kostenkontrollen können zwischenbetrieblich verglichen werden, wobei berücksichtigt werden muss, dass Faktoren wie Unterschiede in Betriebsgrößen, dazu führen, dass angefallene Kosten differenziert betrachtet werden müssen.

Kostenkontrollen können auch auf der Basis von Sollkosten (auch Plan- oder Vorgabekosten), die in einer Kostenkalkulation festgelegt wurden, durchgeführt werden. Dabei sollten nur beeinflussbare Kosten verglichen werden, um zeitnah unwirtschaftliche Posten sichtbar zu machen. Was bei der Kostenkontrolle allerdings zu beachten ist, ist, dass nur pauschale Kostenpunkte betrachtet werden, ohne auf deren Ursachen einzugehen (Ist der Grund für Mehrkosten eine Preisänderung des Rohstoffes, oder ein Mengenmehrverbrauch?). Abweichungen zwischen Soll- und Ist-Kosten werden Verbrauchsabweichung genannt. Wenn es zu Abweichungen kommt, müssen diese besprochen werden, um im Anschluss deren Ursache zu analysieren, damit mit Maßnahmen zur Kostenminderung eingesetzt werden können.

Am Ende eines Projekts bietet sich zur Projektdokumentation eine geschlossene Soll-Ist-Analyse ein, in der alle Kostenarten berücksichtigt werden.

Tipp

Wirtschaftlichkeit ergibt sich allgemein aus Ertrag/Aufwand oder Erlös/Kosten, kann aber in der Fertigung auch als Planbudget/angefallene Kosten berechnet werden.

Verfahren der Wirtschaftlichkeitsrechnung sind:

- Kostenvergleichsrechnung

- Gewinnvergleichsrechnung

- Rentabilitätsrechnung

- Amortisationsrechnung

Quellen

http://www.controllingportal.de/Fachinfo/Kostenrechnung/Wirtschaftlichkeit.html

https://de.wikipedia.org

Studienarbeiten:

Redesign it – Meiller – Grimm – WS 16/17

Redesign it – Anders – Kantorski – WS 16/17

Redesign it – Bartenstein – Wieland – WS 16/17

Redesign it – Herrmann – Petersen – WS 16/17

Redesign it – Lorz – Schmid – WS 16/17

Beispiele