Kostenkontrolle

Erklärung

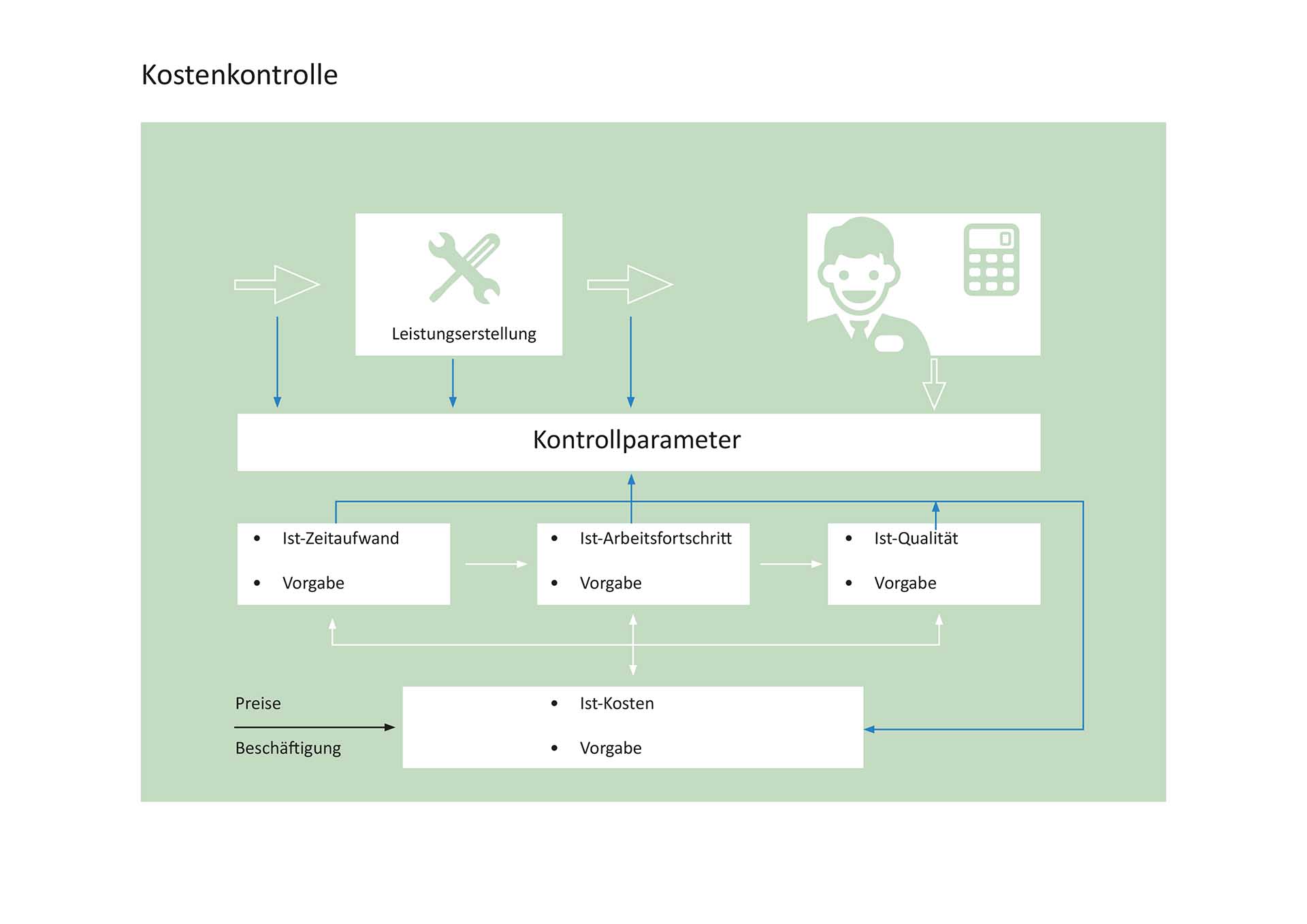

Bei einer Kostenkontrolle werden verursachte Kosten überwacht. Das bedeutet, das Kosten auf deren Ursache und die Wirtschaftlichkeit der Verursachung analysiert werden. Kostenabweichungen werden überprüft.

- Kosten im Zeitvergleich:

Anfallende Kosten eines bestimmten Zeitraums werden mit den Kosten aus einem anderen Zeitraum verglichen (z.B. Sommer-Quartal aus dem Jahr X mit dem Sommer-Quartal aus dem Jahr Y) - Kosten im Soll-Ist-Vergleich:

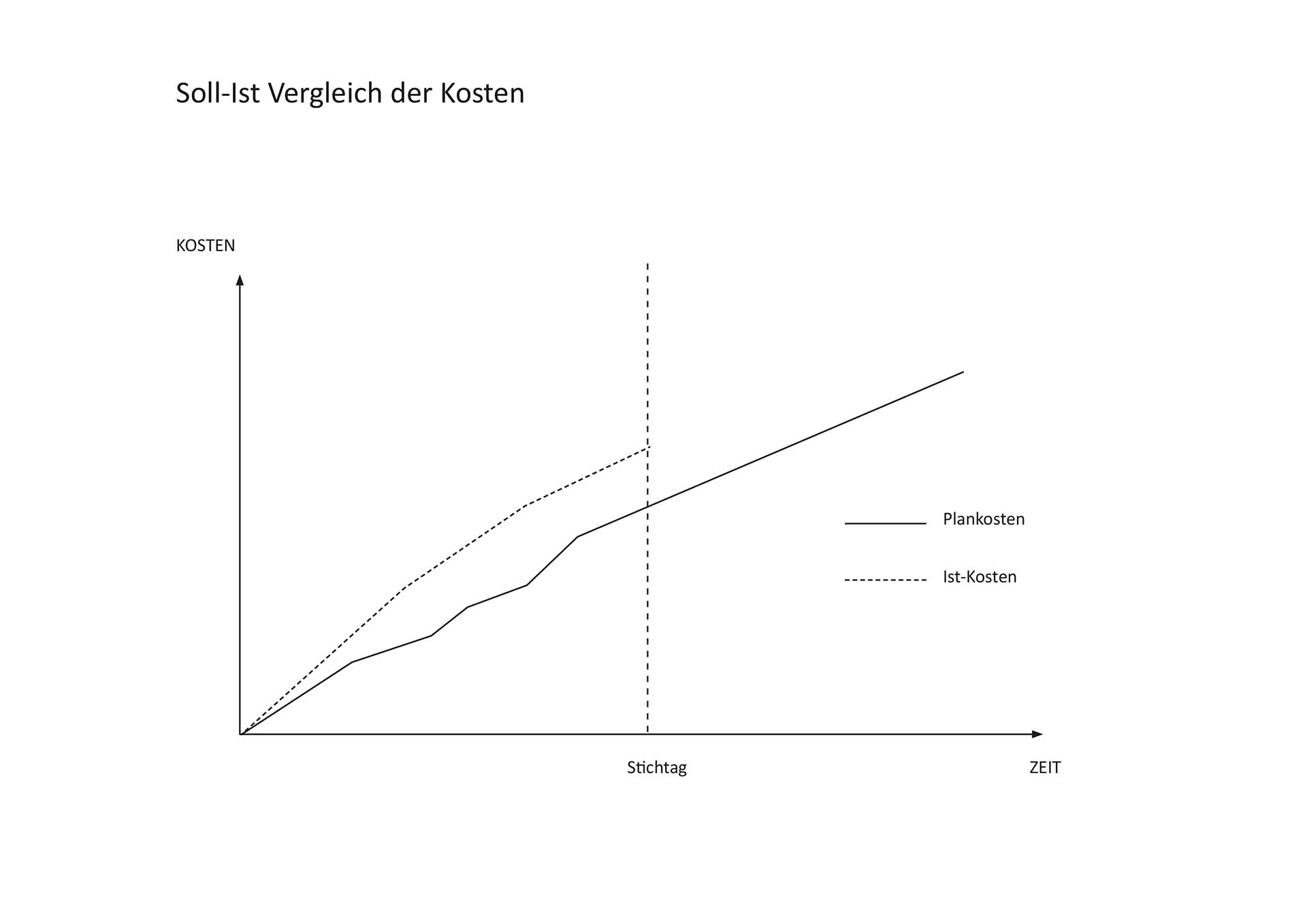

Hierbei werden tatsächlich angefallene Kosten mit geplanten Kosten verglichen und Abweichungen nach Ursachen analysiert. - Kosten im Betriebsvergleich:

Die angefallenen Kosten vergleichbarer Projekte werden einander gegenübergestellt und auf Abweichungen untersucht. - Kosten in der Projektfortschrittskontrolle:

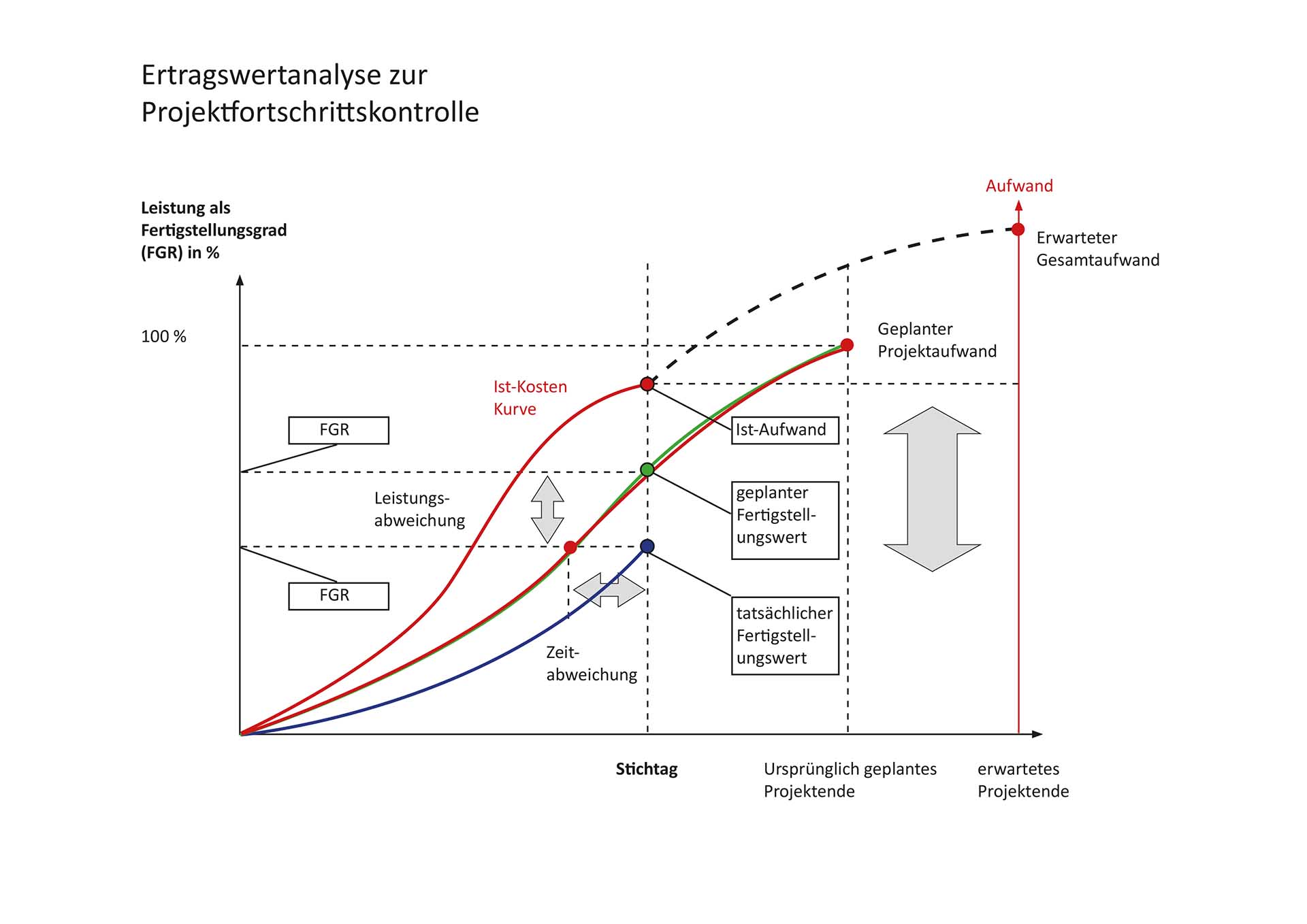

Angefallene Kosten müssen zudem in Abhängigkeit zum Prozessfortschritt überprüft werden, wobei das Erreichen der Projektziele im Vordergrund steht. Der Fortschritt nicht nur nach Quantität, sondern besonders nach Qualität zu beurteilen.

Dazu werden Stichtage festgelegt, an denen erbrachte Leistungen und Leistungsfortschritte kontrolliert werden. Zu beachten ist, dass unvollständig oder unzulänglich ausgearbeitete Aufgaben (z.B. um Zeit/Kosten zu sparen) im Nachhinein zu aufwendigen Korrekturen und Nachbesserungen führen können.

Ziel

Ziel der Kostenkontrolle ist Wirtschaftlichkeit im Bezug auf das gesamte Unternehmen, die Fertigung, Produkte, Entwicklungsprozesse, Marketing etc., indem Fortschritte, Effizienz und Effektivität wiederholt überprüft werden.

Vorgehen

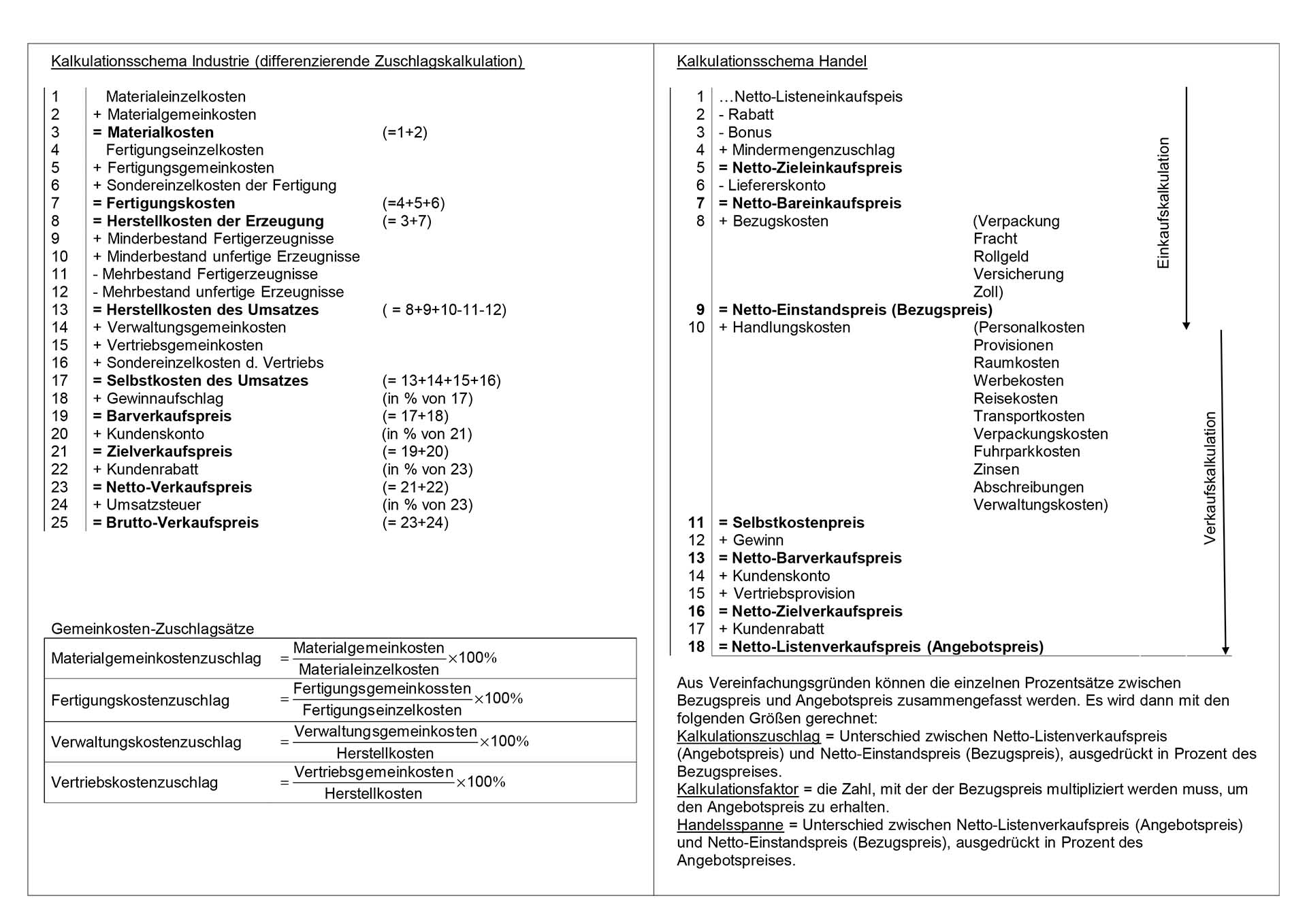

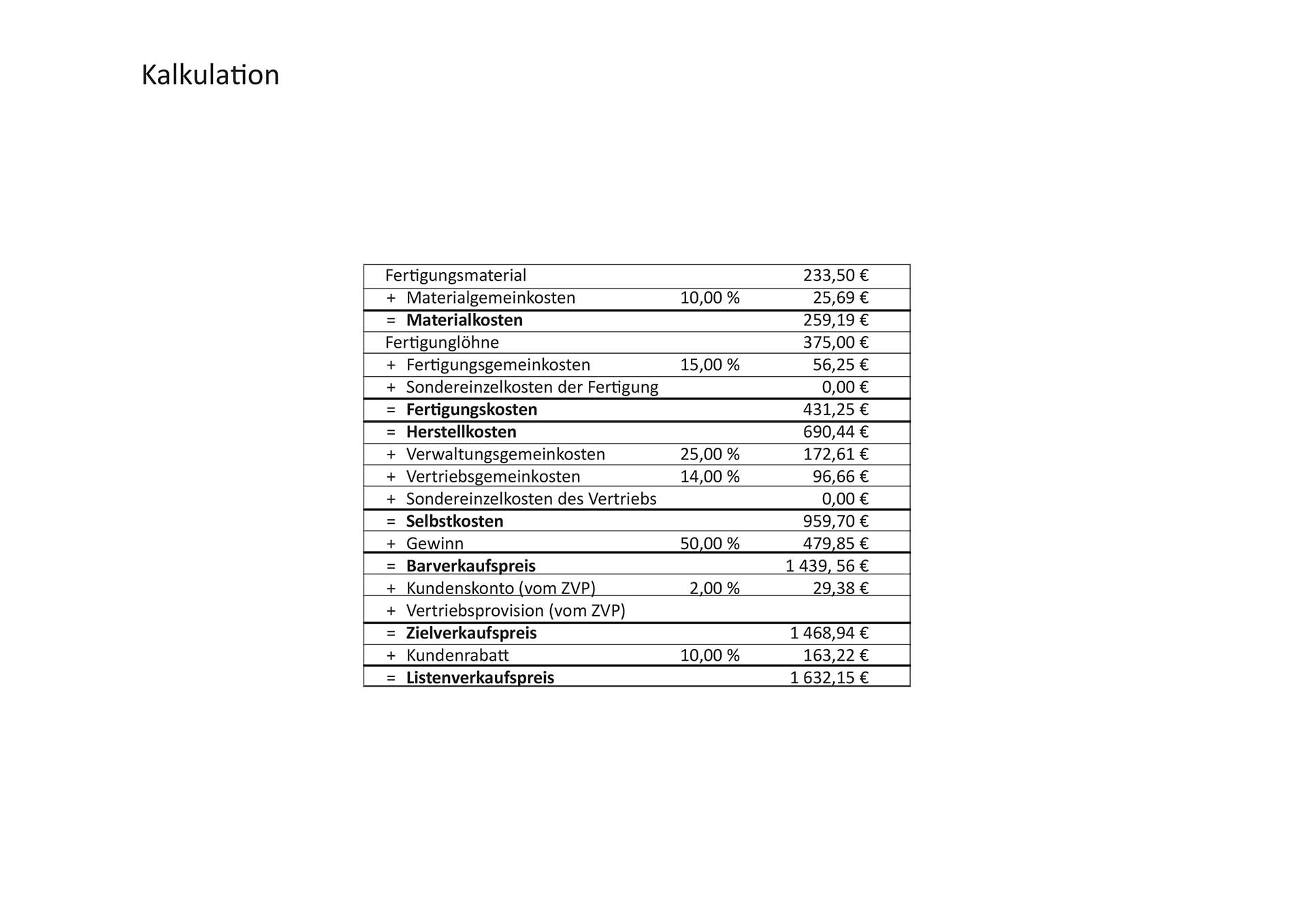

Um eine Kostenkontrolle transparent durchzuführen, ergibt es Sinn, die Vorgänge nach Kostenarten aufzuschlüsseln (Personalkosten, Materialkosten, Betriebsmittelkosten, Fixkosten, variable Kosten,…).

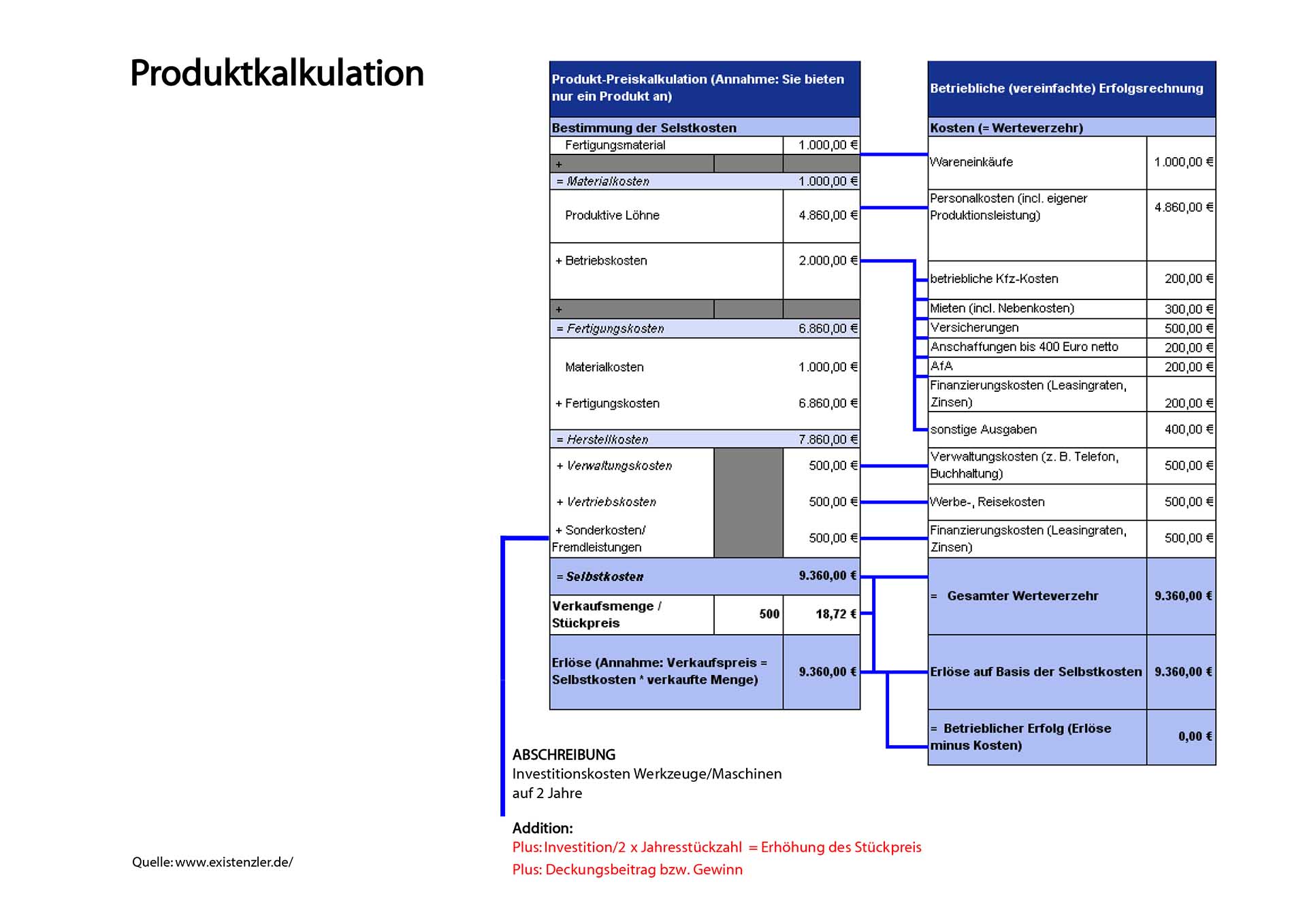

Je nach Art der Kostenkontrolle (s. Erklärung) unterscheidet sich das Vorgehen. Grundsätzlich von Wichtigkeit ist, dass von vornherein eine Kalkulation gemacht wird. Zudem sollte ein Maximalbudget festgelegt werden.

Im Lauf des Prozesses müssen sämtliche anfallende Kosten gesammelt und nach Kostenart sortiert werden.

Die angefallenen Kosten werden mit der Kostenplanung (Kalkulation) nach Abweichungen abgeglichen und nach Ursachen untersucht (z.B. steigende Kosten für Ressourcen, erhöhte Stundensätze, ineffektive Arbeit, …)

Tipp

Die Durchführung der Kostenkontrolle sollte regelmäßig stattfinden. Der Zeitraum zwischen den Kontrollen sollte nicht zu lang (Ergebnisse verlieren aktuellen Bezug) und nicht zu kurz (Abgrenzungsprobleme, ungenügende Fortschritte) sein.

Quellen

http://www.welt-der-bwl.de/Kostenkontrolle

http://www.wirtschaftslexikon24.com/d/kostenkontrolle/kostenkontrolle.htm

http://www.iwk-verlag.de/Demo/BwLex/Images/K_Images/Kostenkontrolle1.gif

http://www.ibim.de/projekt/4-4.ht7.gif

http://www.rechnungswesen-verstehen.de/images/angebotskalkulation.jpg

http://www.gymbase.de/index/themeng12/bwl/kostenleistung_10.php

http://www.iwk-verlag.de/Demo/BwLex/html/K/Kostenkontrolle.htm

http://www.ibim.de/projekt/4-5.htm

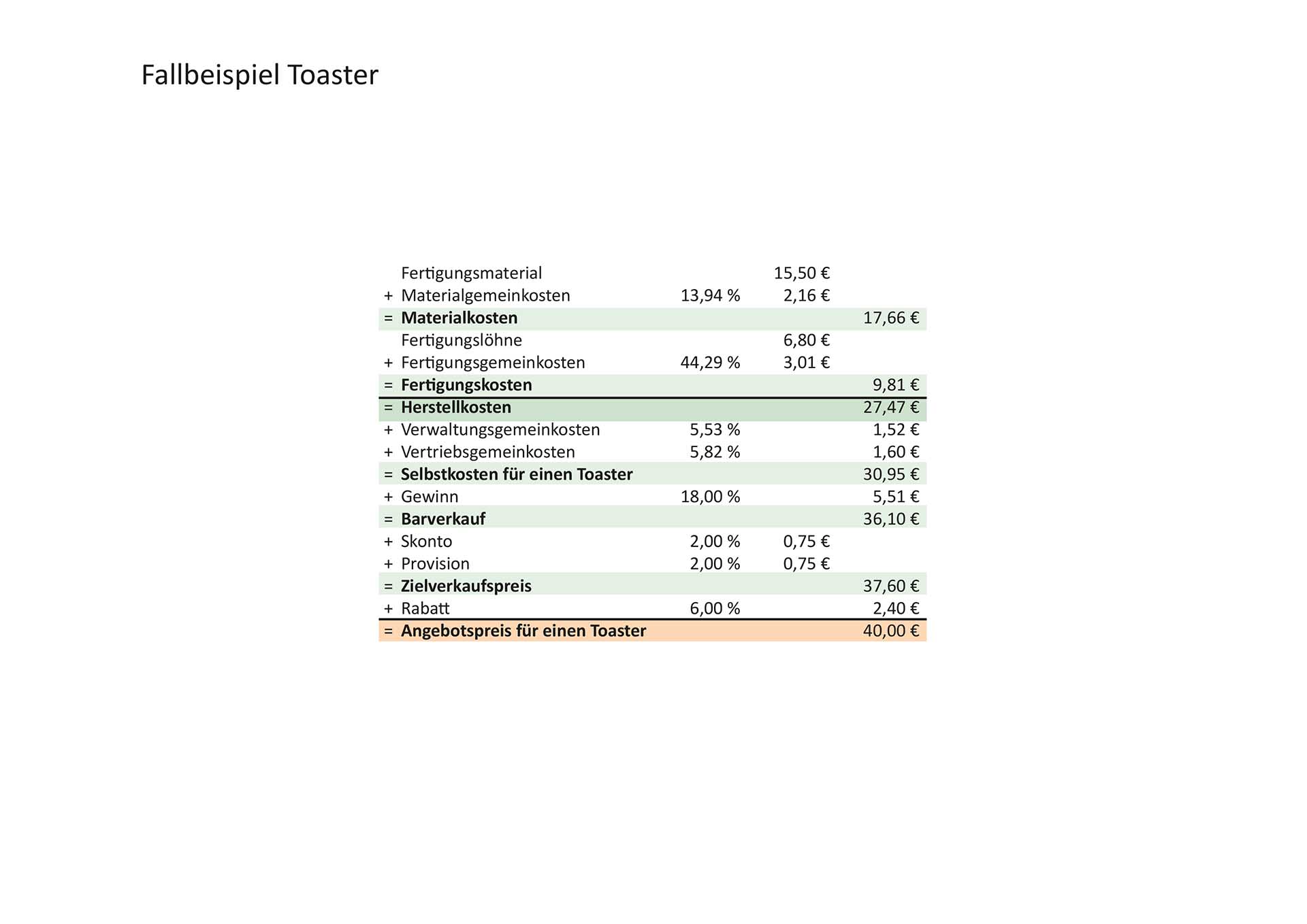

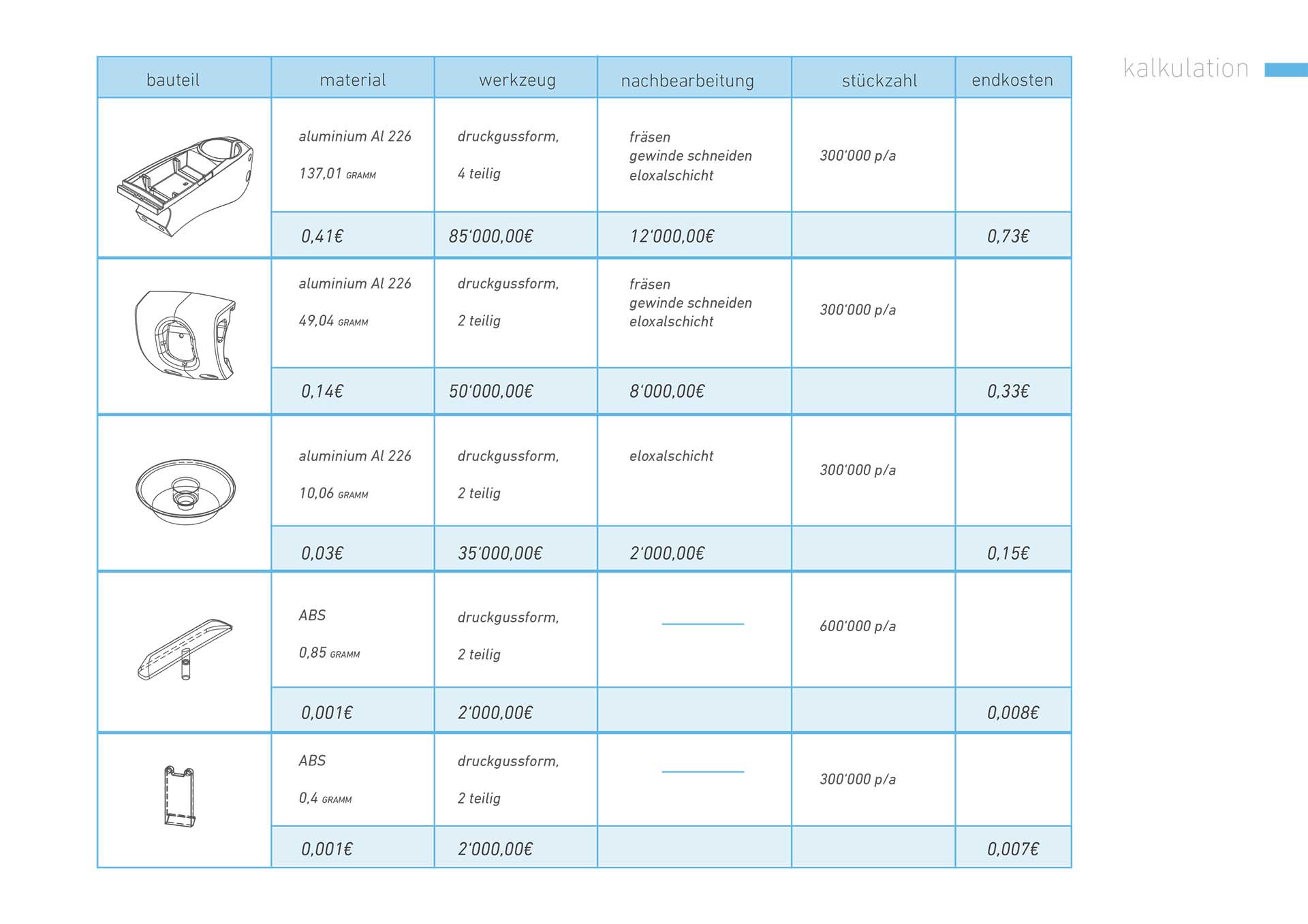

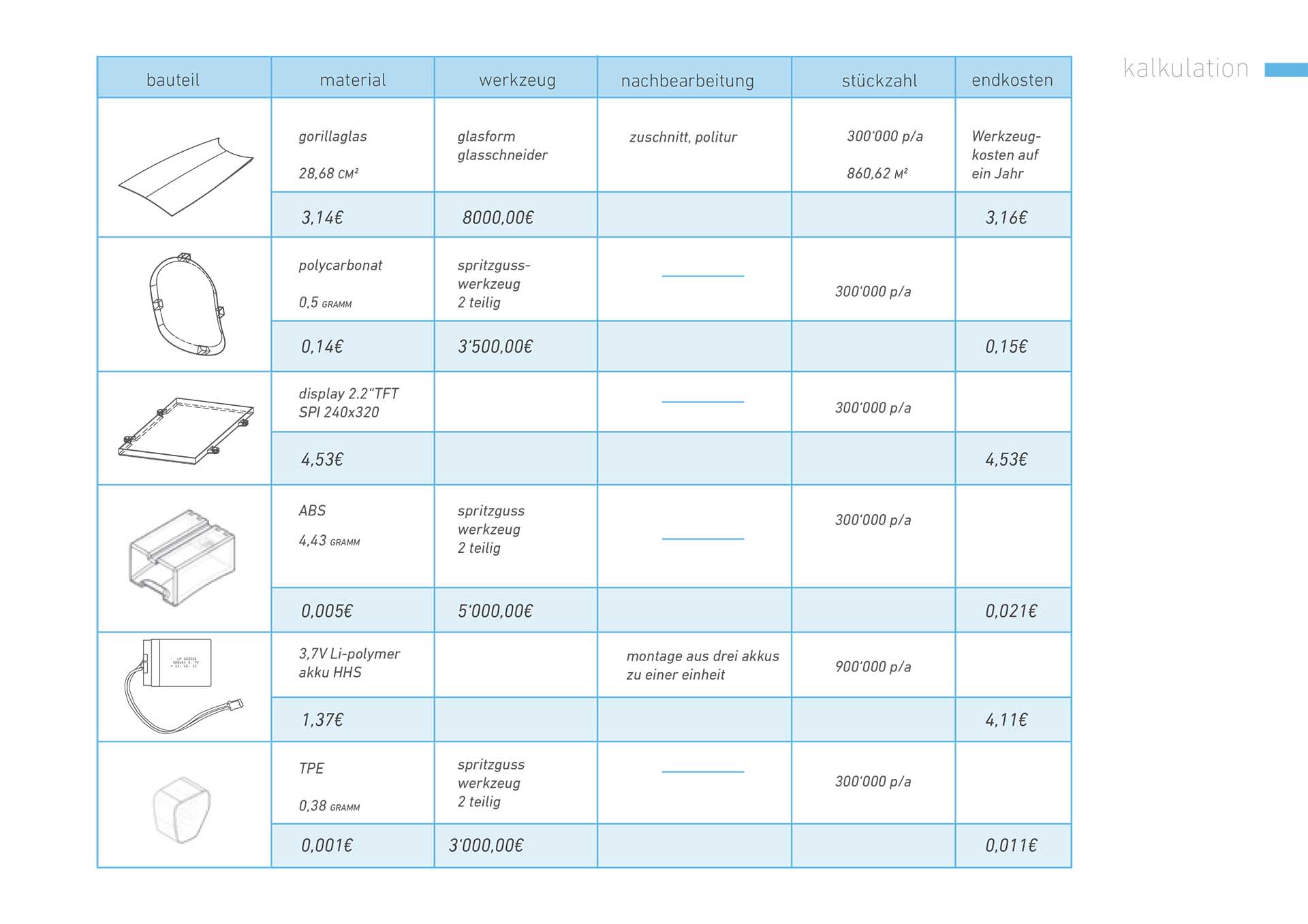

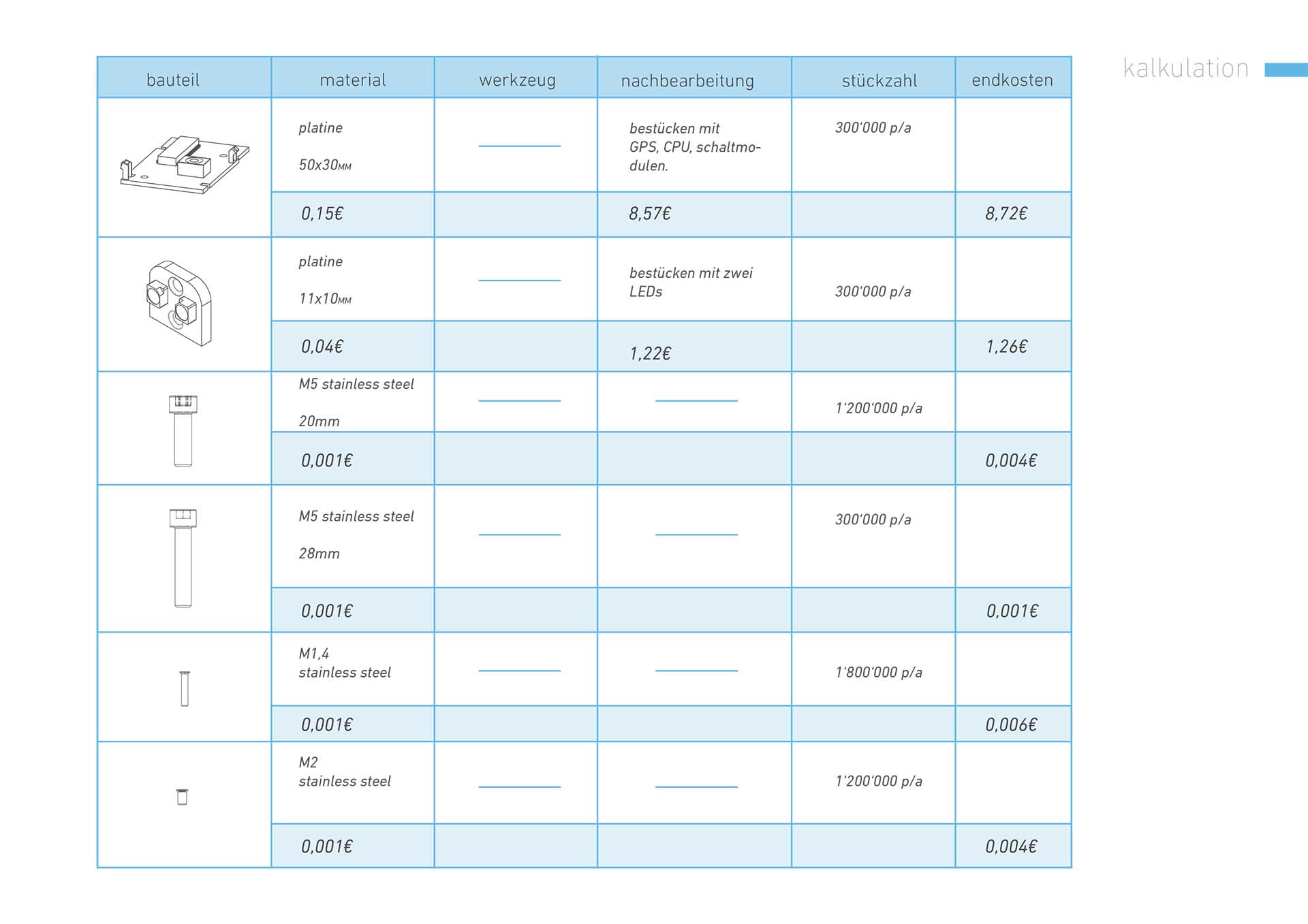

Beispiele