Zielkostenfestlegung

Erklärung

Zielkostenrechnung

Die Zielkostenrechnung ist aufgrund ihrer starken Kundenorientierung eine strategische Entscheidungshilfe, die sich für wettbewerbsintensive Märkte eignet.

Die Stärke der Zielkostenrechnung wird deutlich bei der Weiterentwicklung, Differenzierung und Diversifizierung komplexer Produkte und Systeme, die in mittleren Losgrößen gefertigt werden.

Weniger effektiv ist die Zielkostenrechnung bei völligen Neukonzeptionen von Produkten, ebenso beim Management einfacher aber in Massenfertigung hergestellter Produkte.

Die Zielkostenrechnung verwirklicht eine Kundenorientierung, bezüglich des Preises als auch bei kundenspezifisch geforderter Produkteigenschaften oder -funktionen.

Ziel

3 PHASEN DER ZIELKOSTENRECHNUNG

1. Zielkostenfestlegungsphase

Zweck der Zielkostenfestlegung ist es, die Gesamtkosten eines Produktes festzusetzen, die im Unternehmen verursacht werden dürfen. Dabei hängt die Festlegung der Höhe der Zielkosten von der Marktsituation und der Unternehmensstrategie ab.

Zielkosten sollen „erlaubte Kosten“ sein, also den Markt in das Unternehmen zu ziehen (Market into company). Beispielsweise ist das Market-into-company-Verfahren schlecht bei hochgradigen Produktinnovationen anzuwenden, da die Kunden den Nutzen des Produktes oft nicht in monetären Größen ausdrücken können. Nachteil: wenig Spielraum für die am Entwicklungsprozess beteiligten Entwickler lassen.

Ein weiteres Verfahren ist der Out-of-Competitor-Ansatz. Er leitet die Zielkosten aus den Kosten der Konkurrenz (beispielsweise durch Benchmarking) ab.

2. Zielkostenspaltungsphase

In dieser Phase werden die Gesamtzielkosten auf eine bestimmte Ebene heruntergebrochen, um in der darauffolgenden Phase der Zielkostenerreichung die Zielkosten effektiv abstimmen und erreichen zu können.

Die Zielkostenspaltung hat eine sehr hohe konzeptionelle Bedeutung für die Anwendung der Zielkostenrechnung:

- die Zielkosten geben ein realistisches Bild von der ressourcenmäßigen Inanspruchnahme der Funktionsbereiche im Unternehmen ab

- die Schwierigkeit besteht darin, durch eine marktbegründete Ressourcen-Zuweisung gleichzeitig eine Produktfunktionalität sicherzustellen, die mit den Kundenwünschen in Übereinstimmung steht.

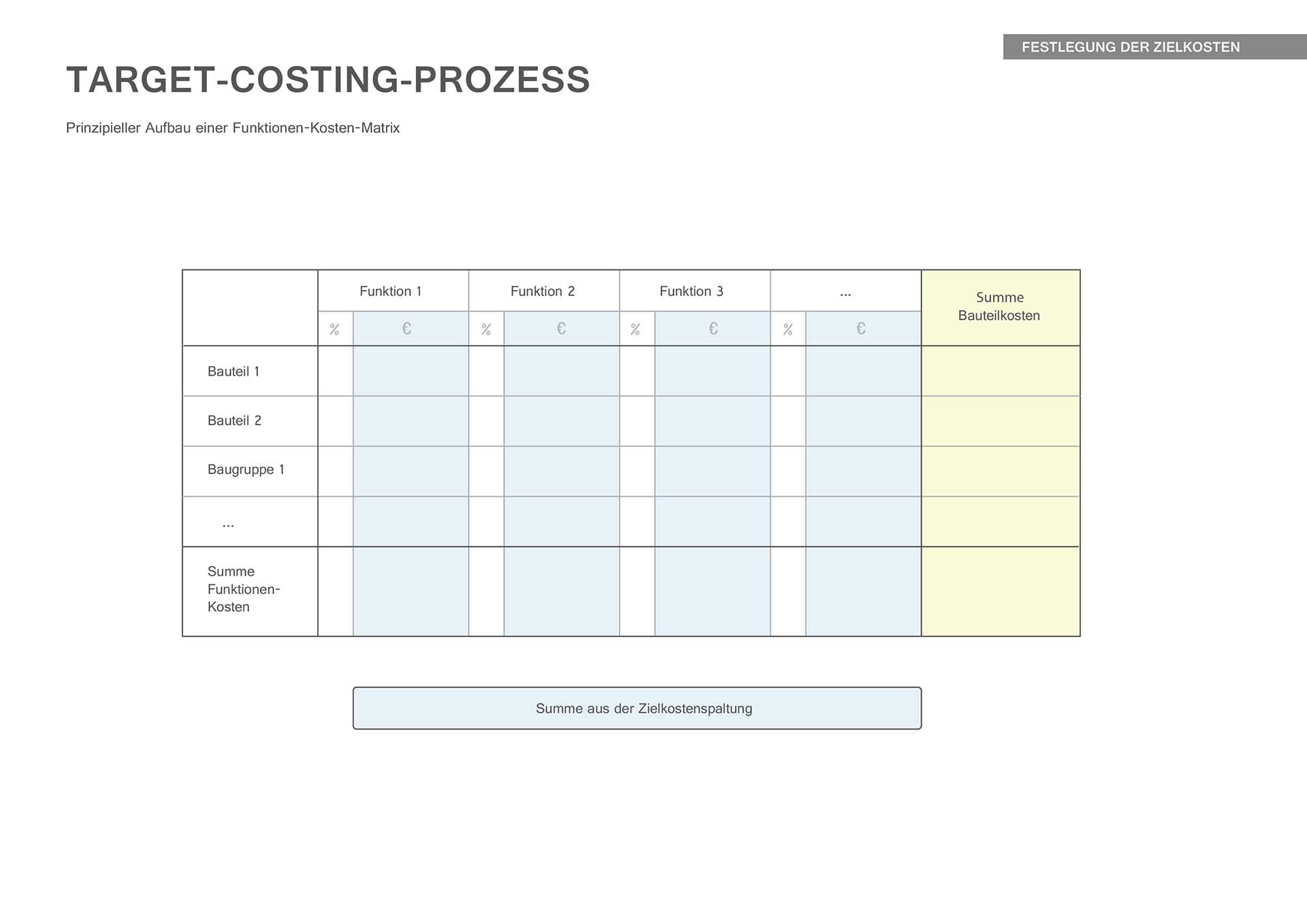

Die Kostenspaltung kann auf Komponenten- und Funktionsebene erfolgen. Die Ergebnisse können graphisch anhand eines Zielkostenkontrolldiagramms abgebildet werden.

3. Zielkostenerreichungsphase

Wichtig für den Erfolg der Zielkostenerreichung: den Verantwortlichen stehen die erforderlichen Instrumente und Methoden zur Erreichung der Kostenvorgaben zur Verfügung. Dazu werden Informationen benötigt, die technologischen, produkt-/prozessbedingten oder organisatorischen Charakter haben. Sie können im Verlauf des Entwicklungsprozesses großen Einfluss auf die Analyse-, Planungs- und Realisierungsphase haben.

Vorgehen

FESTLEGUNG DER ZIELKOSTEN

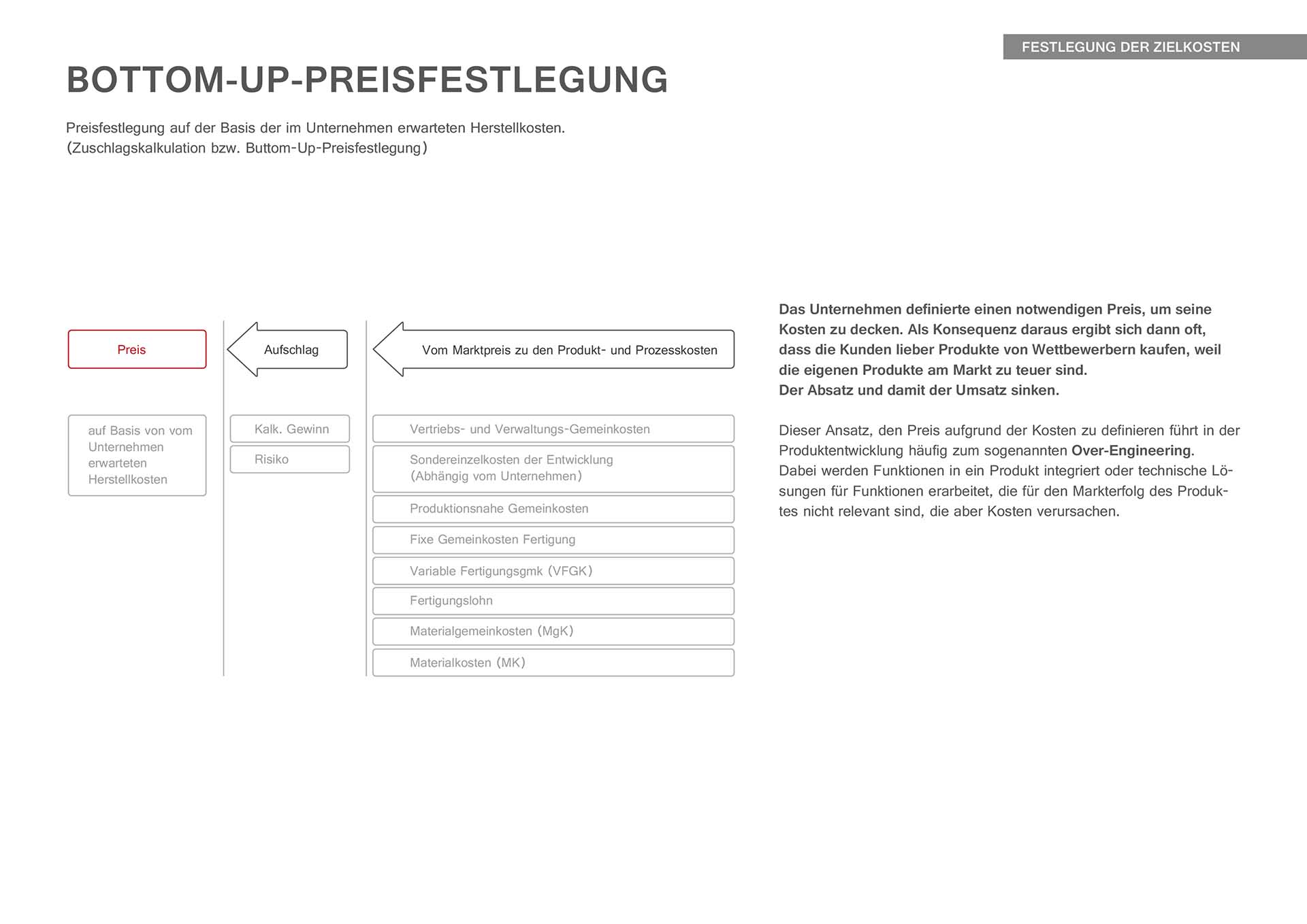

1. ButtomUp-Preisfestlegung

Oft wird heute in Unternehmen der Marktpreis eines Produktes auf der Basis der Herstellkosten ermittelt. Es wird also der aus Sicht der Firma erforderliche Preis definiert, damit mit dem Produkt ein Gewinn erwirtschaftet wird. Dieses Verfahren heißt ButtomUp-Preisfestlegung. (Details siehe Beispiele)

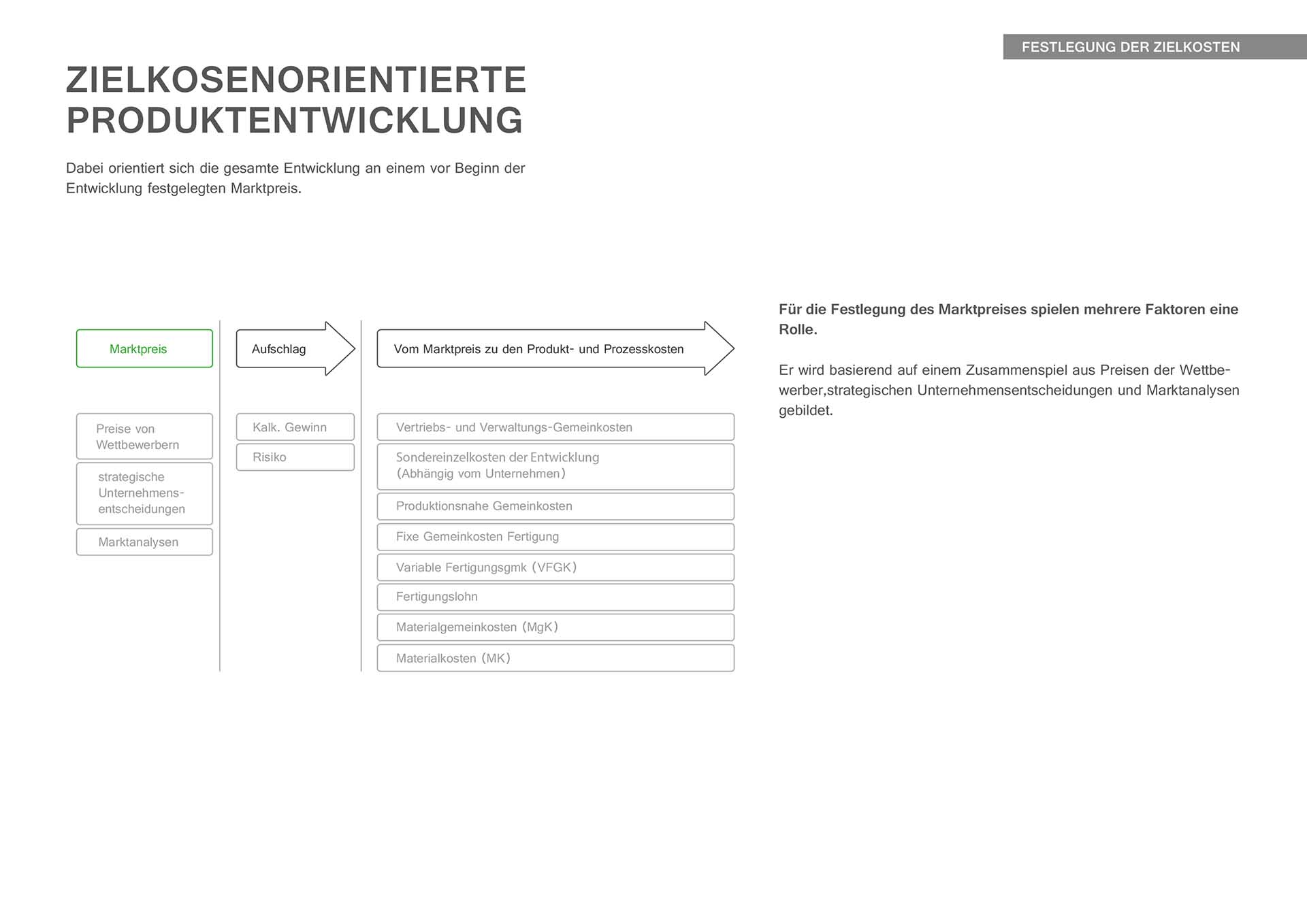

2. Zielkostenorientierte Produktentwicklung

Dabei orientiert sich die gesamte Entwicklung an einem vor Beginn der Entwicklung festgelegten Marktpreis. Der Marktpreis wird dabei festgelegt ausgerichtet an den Preisen der Wettbewerber, aufgrund von Marktanalysen und auf Basis von strategischen Entscheidungen des Unternehmens. (Details siehe Beispiele)

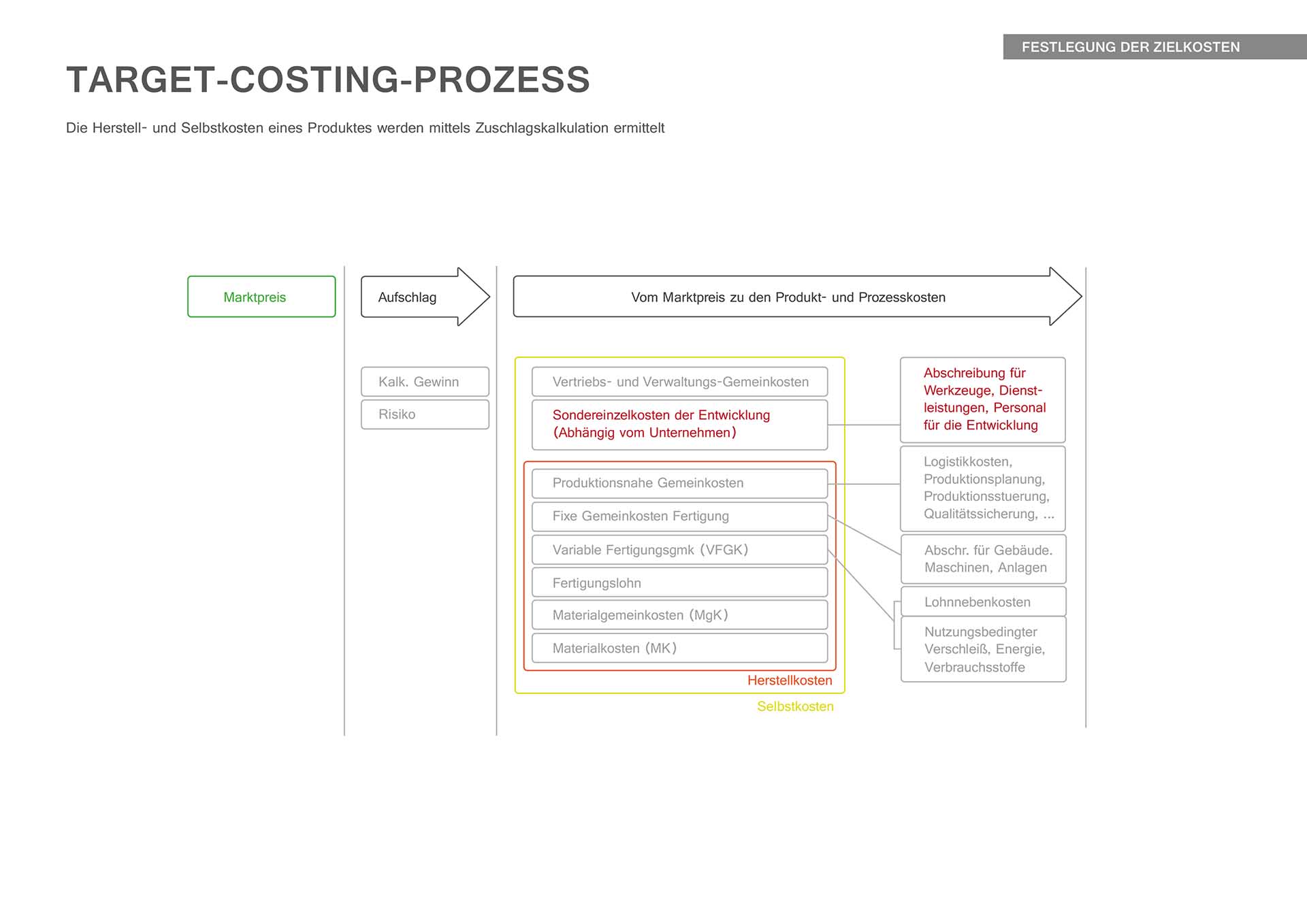

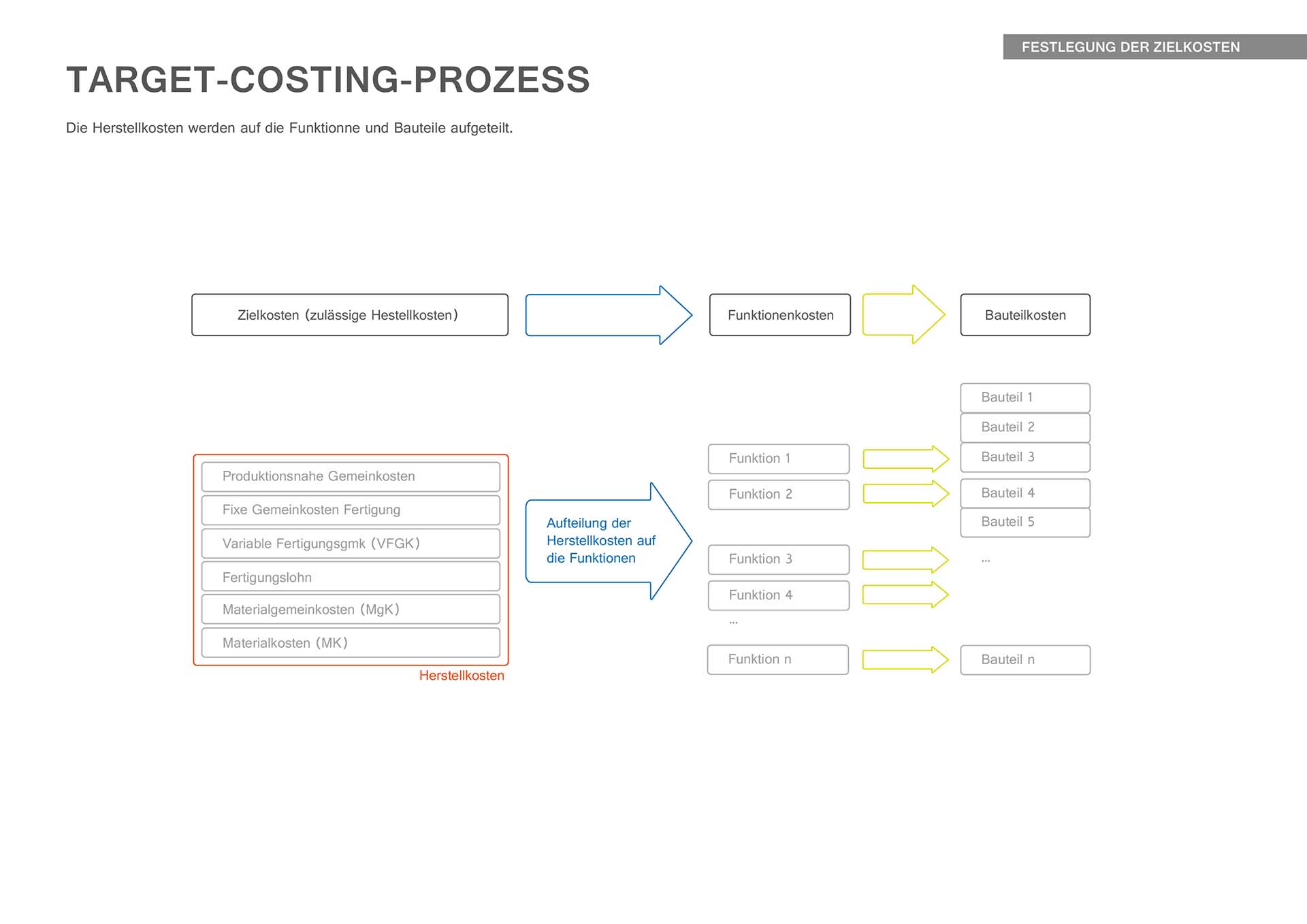

3. Target-Costing-Prozess

Target Costing ist ein umfassendes Bündel von Kostenplanungs-, Kostenkontroll-, und Kosten-Management-Instrumenten, die schon in frühen Phasen der Produkt- und Prozessgestaltung zum Einsatz kommen, um Kostenstrukturen frühzeitig mit Blick auf die Marktanforderungen gestalten zu können. Der Target-Costing-Prozeß verlangt die kostenorientierte Koordination aller am Produktentstehungsprozess beteiligten Bereiche. (Details siehe Beispiele)

BEISPIELE

- Kunden einer Automarke werden befragt, welche Eigenschaften des Fahrzeugs für sie entscheidend sind. Das Ergebnis lautet, dass 50 % des Wertes durch die Leistung, 30 % durch den Sound und 20 % durch den Fahrkomfort definiert werden.

- Die Marktstudie ergibt einen akzeptablen Preis für das Auto von 10.000 Euro. Folglich ergibt sich der Preis für die Leistung zu 5.000 Euro, die Geräusche sind dem Kunden 3.000 Euro und der Fahrkomfort noch 2.000 Euro wert.

- Ziel ist es, die Produkte und Leistungen möglichst gut auf die Kundenwünsche abzustimmen, bevor Investitionsentscheidungen getroffen werden, die nur schwierig oder gar nicht revidierbar sind und zu versunkenen Kosten führen können.

Tipp

VOR- UND NACHTEILE DER ZIELKOSTENRECHNUNG

Vorteile

- Frühe Auswirkungen im Produktlebenszyklus

Ein Kostenmanagements von Anfang an ist wichtig, da etwa 85 % der gesamten Kosten über den Lebenszyklus bereits durch Entscheidungen in den frühen Phasen festgelegt werden. Schafft es ein Unternehmen so früh wie möglich, die Markterfordernisse in den Produktentwicklungsprozess zu integrieren, bestehen große Kostenreduktions-Potentiale, die nicht die Qualität reduzieren.

- Hohe Qualität bei sinkenden Durchschnittskosten

Moderne Unternehmen schaffen es mit Target Costing, ihre Durchschnittskosten bei steigender Qualität konstant zu senken. Um ein Scheitern zu vermeiden, muss das Konzept von einer breiten Mitarbeiter-Basis getragen werden.

Nachteile

- Anwendung bei radikalen Produktinnovationen

Es ist schwierig im Voraus zu ermitteln, mit welcher Genauigkeit und Zuverlässigkeit der strategische Marktpreis darstellt, insbesondere bei hochgradig innovativen Produkten.

Mitarbeitereffekt

Die Zielkostenrechnung kann eine Reorganisation im Unternehmen zur Folge haben. Der Effekt auf die Mitarbeiter kann als ständige Bewegung des „Bietens und Unterbietens“ gesehen werden. Die Mitarbeiter werden durch diese Neuorganisation der Arbeit, miteinander in Konkurrenz gesetzt.

Die Beschäftigten werden zum unternehmerischen Denken angehalten und befinden sich nach in einem Prozess der „Selbstbeschleunigung“. Ein kostengünstiges Angebot einer Abteilung eines Unternehmens zwingt jede andere Abteilung zum kostengünstigeren selbstagieren.

Dies erhöht den Druck auf die Mitarbeiter, legt aber umso deutlicher Ressourcen frei.

Quellen

Methoden der Produktentwicklung /Prof. Dr.-Ing. W. Engeln / FH Pforzheim

https://de.wikipedia.org/wiki/Zielkostenrechnung

Beispiele