Kostenreduziertes Gestalten & Konstruieren

Erklärung

Durch die sich rasant verschärfenden Wettbewerbsbedingungen mit immer kürzeren Innovationszyklen müssen Gestalter und Konstrukteure besonders darauf achten, kostenoptimale Bauteile und Produkte zu entwickeln.

Man kann mit Blick auf den gesamten Produktlebenszyklus eine Vielzahl von Kostenfaktoren beeinflussen und die Rentabilität von Produkten entscheidend mitbestimmen und verbessern. Zu den veränderbaren Parametern zählen insbesondere die Fertigungs-, Montage-, Material-, Lager-, Transport- sowie Recycling- und Entsorgungskosten.

Das Dilemma der Konstruktion

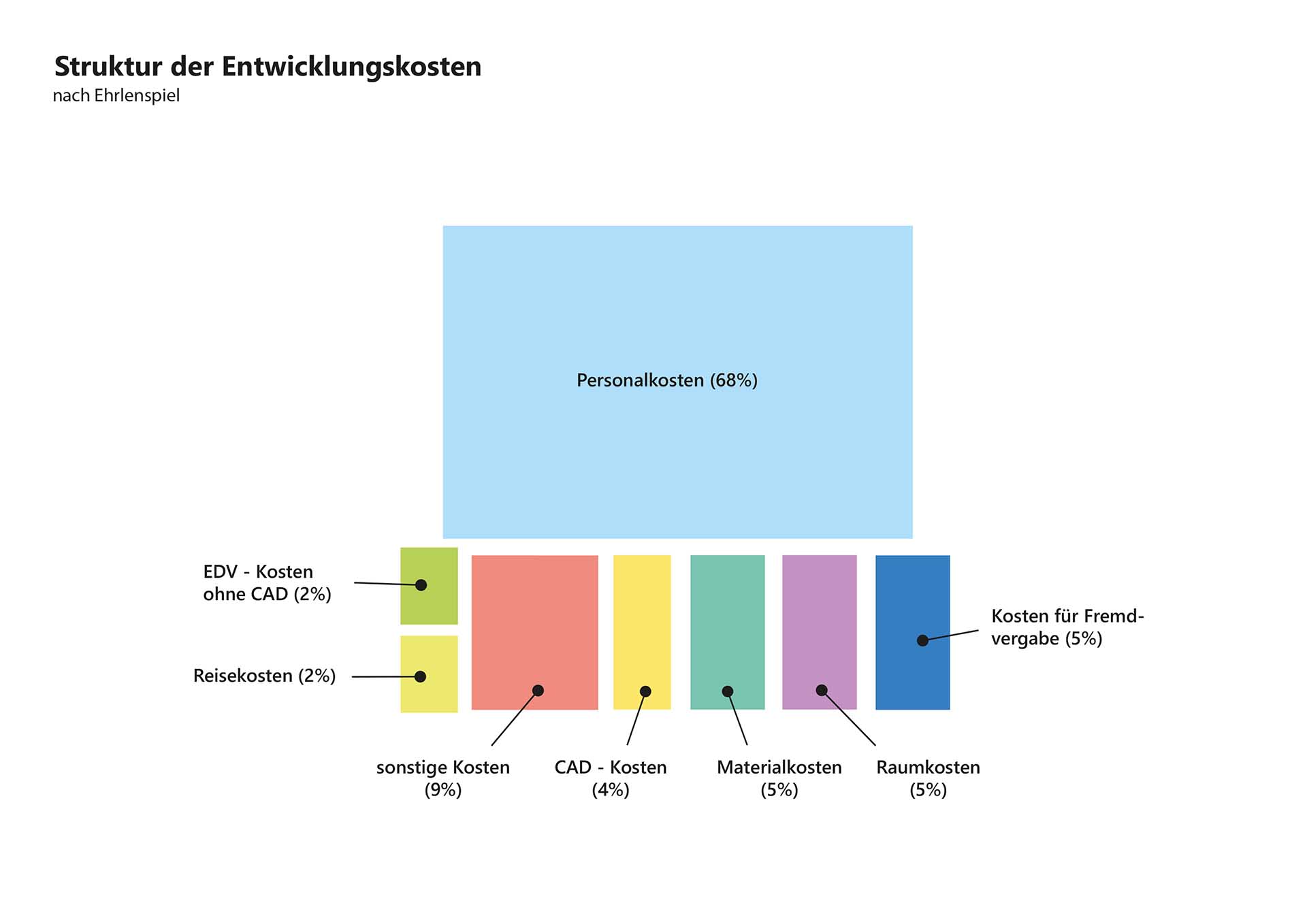

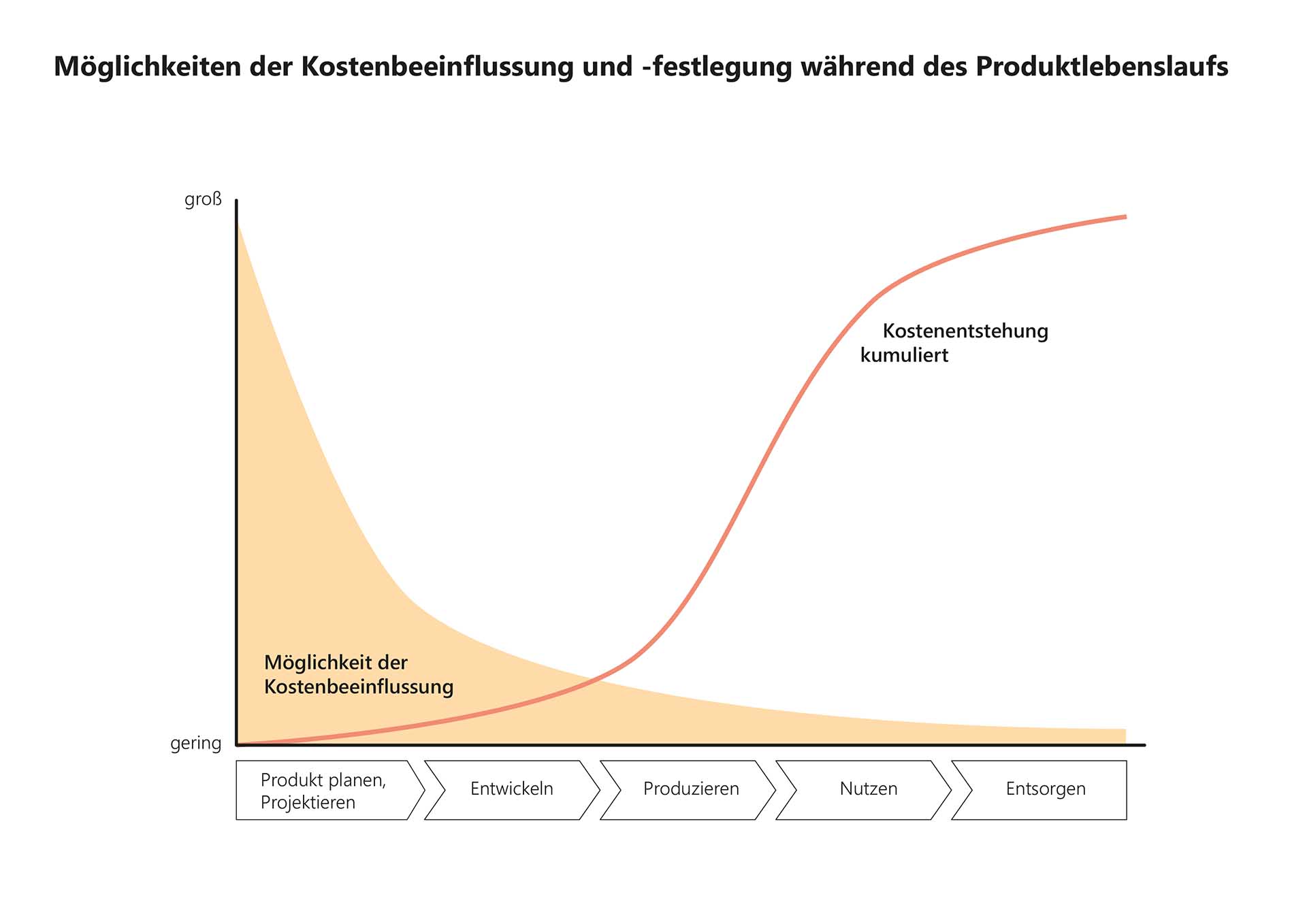

Ungefähr 70 % der Produktkosten werden durch die Konstruktion festgelegt (n. Prof. Ehrlenspiel). Sie verursacht aber nur ca. 2-10 % der Produktkosten.

Ziel

Kostenanalyse

Die Kostenanalyse ist ein Überbegriff für die Analyse der Kosten, z.B. für Produkte oder Prozesse. Bei der Produktkostenanalyse (Kostenanalyse) werden die Kosten zur Herstellung eines Produktes systematisch erfasst und entsprechenden Leistungsparametern gegenübergestellt. Solche Parameter können spezifische Produktleistungen oder Eigenschaften, Erfüllung von Kundenanforderungen aber auch Produktfunktionen sein.

Das Ziel der Kostenanalyse ist die Gegenüberstellung von Kosten zu anderen Kenngrößen und die Ableitung von Maßnahmen zur Kostensenkung. Kostenanalysen dienen als wichtige Basis für Methoden zur Kostensenkung: Diese sind beispielsweise Benchmarking, Wertanalyse, Target Costing und Design to Cost.

Vorgehen

Was sind Kosten?

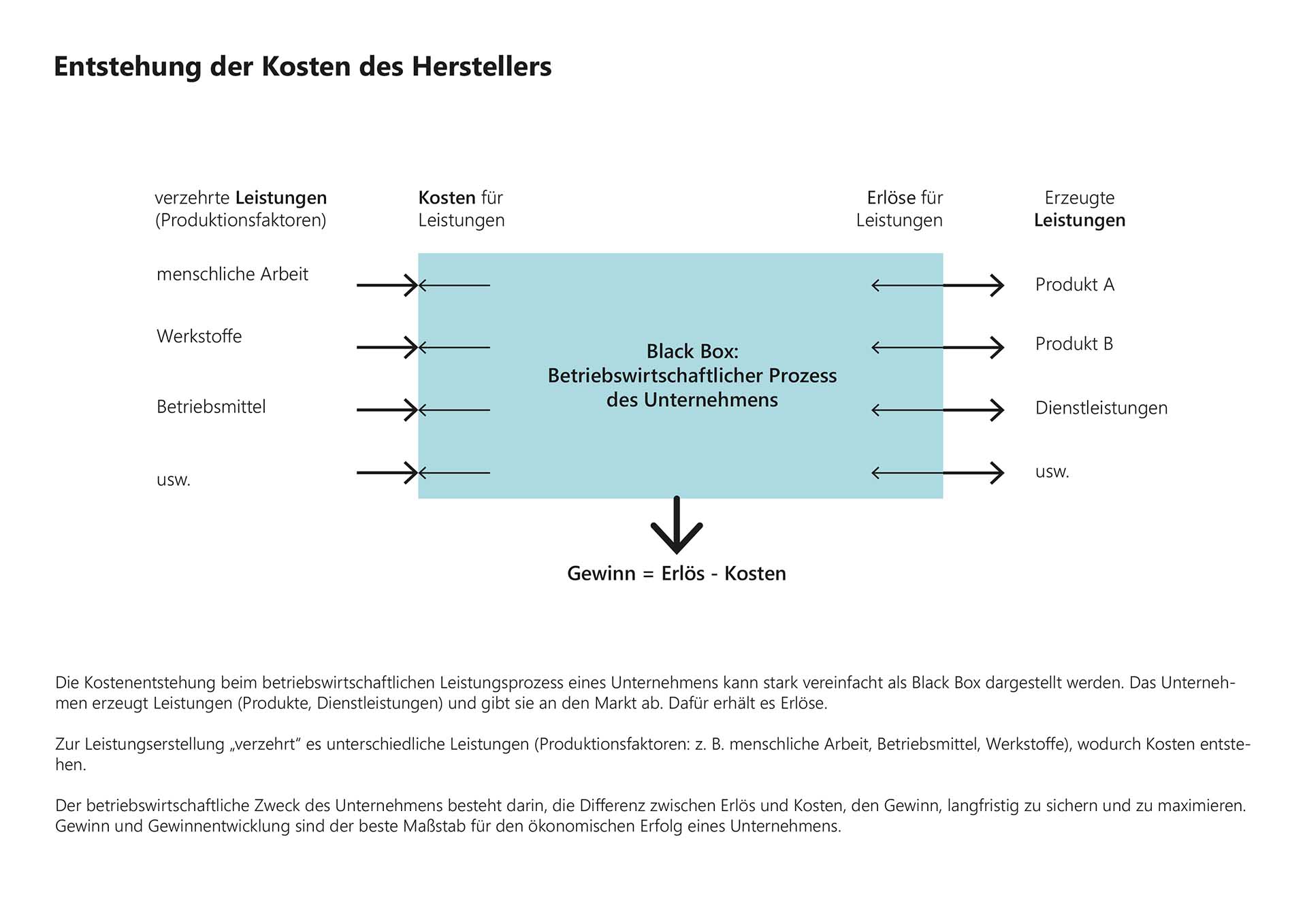

Kosten sind der in monetärer Hinsicht bewertete Güterverbrauch für die betriebliche Leistungserbringung.

Güter sind Material, Energie, Betriebseinrichtungen, menschliche Arbeitskraft, Informationen, Nutzung von Kapital, Nutzung von Rechten anderer. Ziel des Kosteneinsatzes ist die Schaffung von Produkten und die Erbringung von Dienstleistungen.

Dabei wird immer Wertschöpfung angestrebt. Das bedeutet, es soll im besten Fall eine Differenz zwischen Erlös und Kosten geben, den Gewinn. Dieser muss langfristig gesichert und maximiert werden. Das Ziel der meisten Unternehmen ist die Gewinnerzielung. Der Gewinn ergib sich aus also aus der Differenz zwischen erzieltem Preis und entstandenen Kosten. Der erzielbare Preis hängt von vielen Faktoren ab, im Wesentlichen aber von der Art des Marktes.

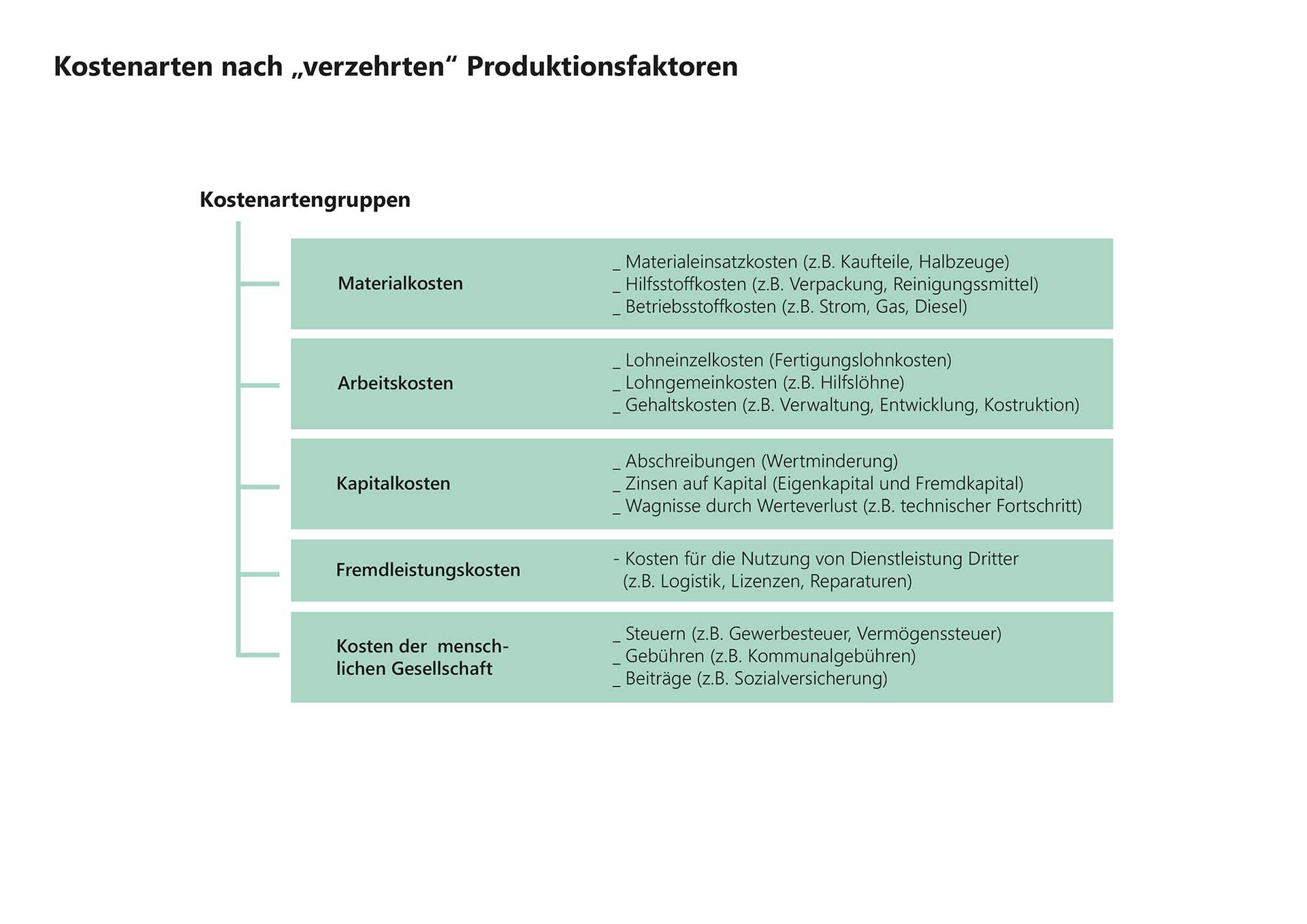

Unterscheidung nach Kostenarten

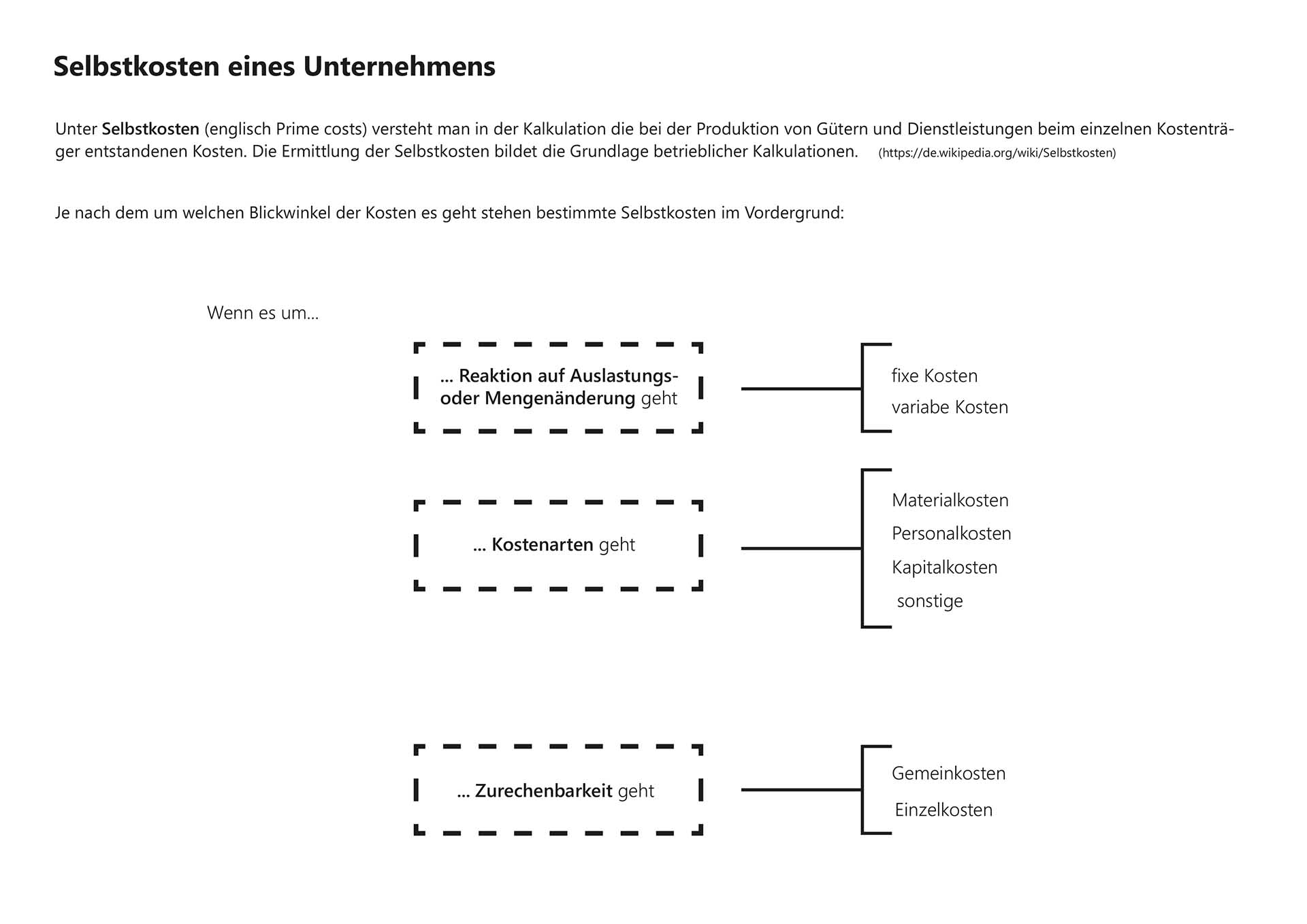

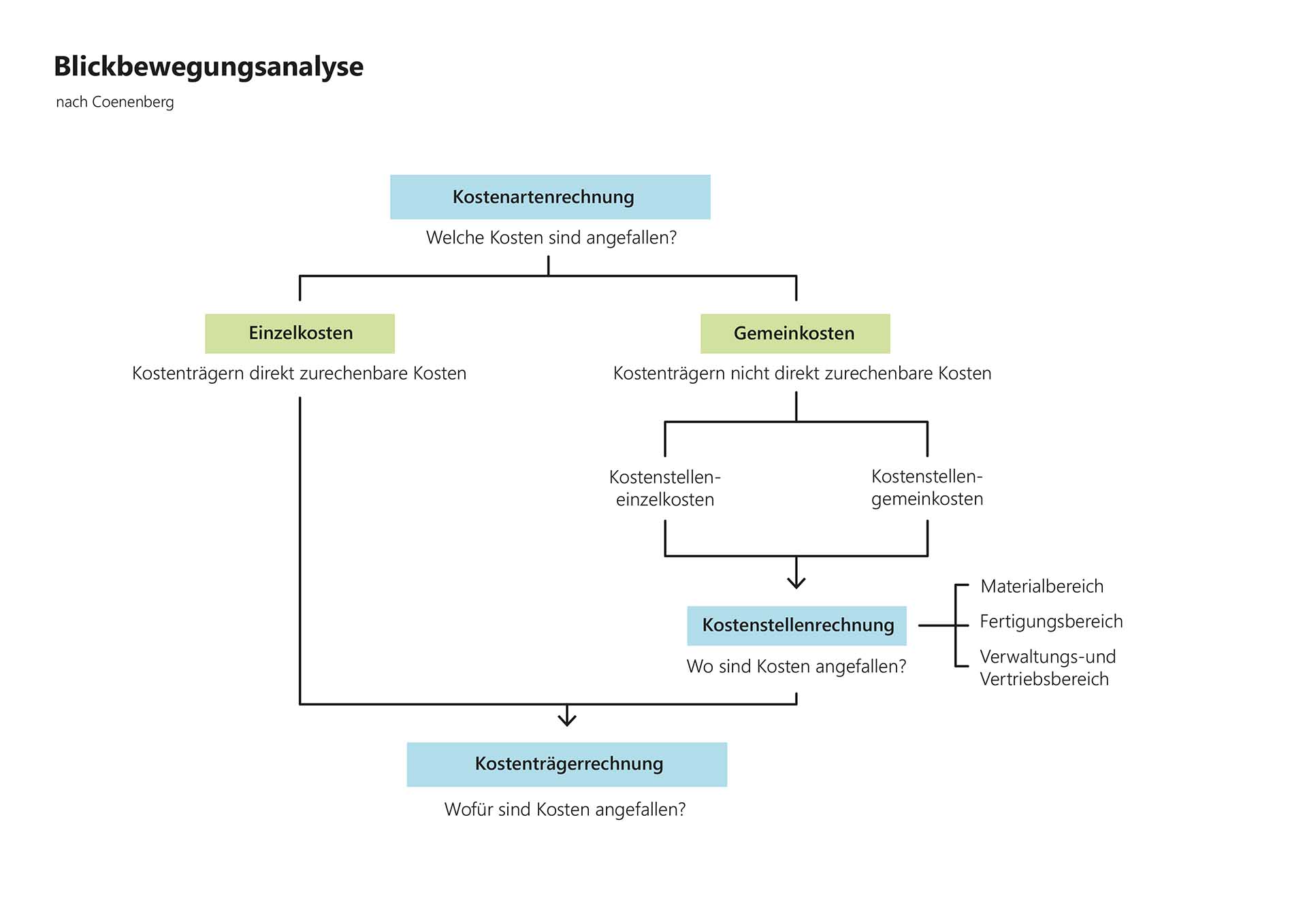

Die grundsätzliche Einteilung von Kosten ist nach den Produkten/ Dienstleistungen und nach den Prozessen möglich. Zudem unterscheidet man: - Materialkosten, Personalkosten oder Kapitalkosten

- die Einteilung in Einzelkosten und Gemeinkosten

- fixe Kosten und variable Kosten

Senkung der Produkt-Kosten

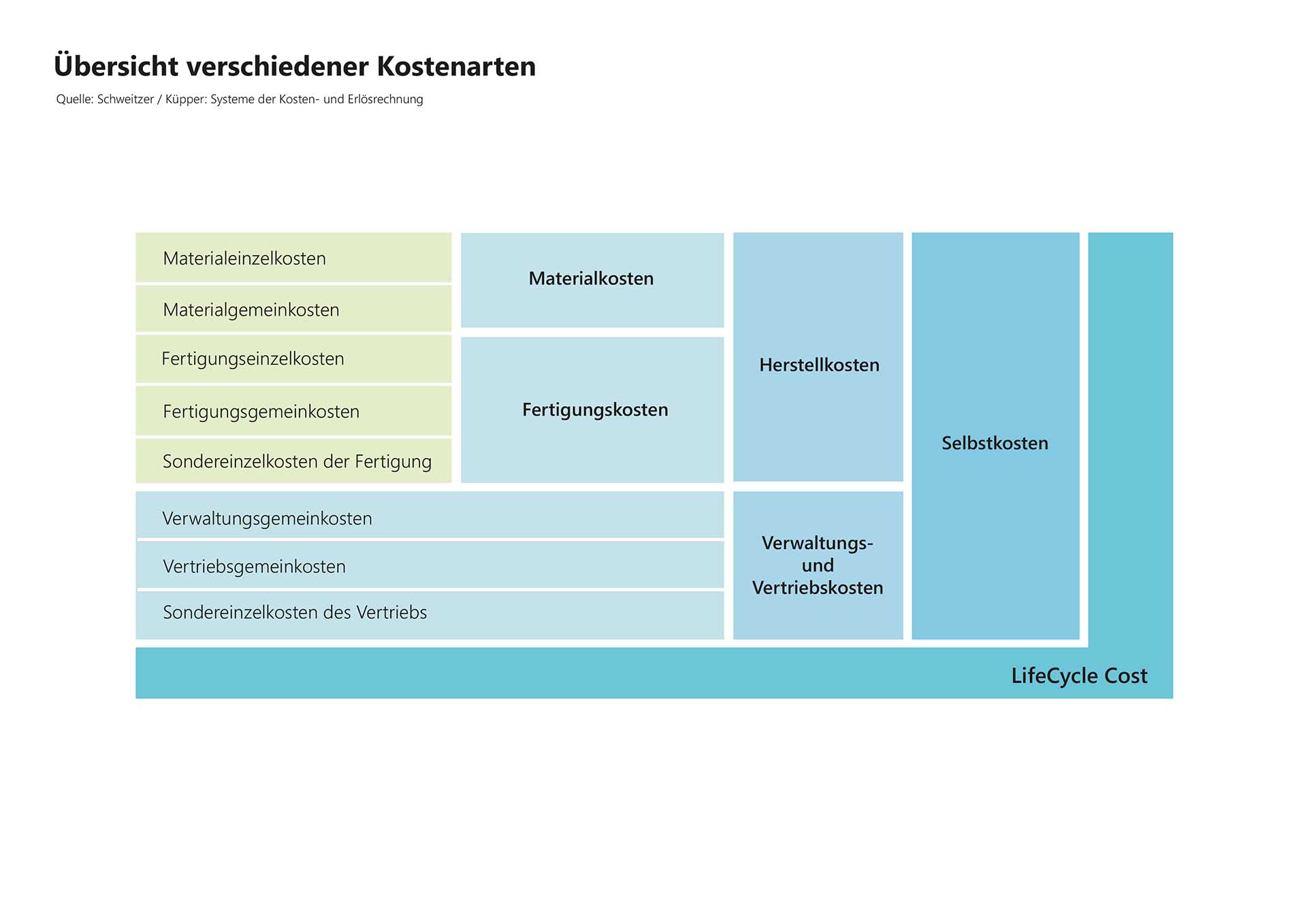

Unter dem Aspekt einer kosteneffizienten Produktentwicklung sind vor allem die durch Produkte verursachten Kosten interessant. Den Kern der produktbezogenen Kostenentstehung bilden die Herstellkosten. Diese Kosten, werden direkt dem Herstellprozess eines Produkts zugeordnet (Materialkosten, Fertigungskosten). Darüber hinaus gibt es indirekte Kosten (z. B. Verwaltungskosten). Sie werden mit den Herstellkosten zu den Selbstkosten eines Unternehmens zusammengefasst.

Skaleneffekte

Skaleneffekte sind Mengeneffekte, die eine Senkung der Stückkosten mit steigender Stückzahl erlauben. Wesentliche Ursachen für Skaleneffekte sind:

- Umlage von Fixkosten auf höhere Stückzahlen

- Steigerung der Produktivität mit zunehmender Stückzahl

- Möglichkeit des Einsatzes kostengünstigerer Herstellungstechnologien

- Senkung der Materialkosten durch höhere Liefermengen

ABC-Analyse zur Ermittlung der Hauptkostenverursacher

Mit Hilfe der ABC-Analyse wird versucht mit möglichst wenig Aufwand einen möglichst großen Effekt zu erreichen. Dazu werden die Hauptkostenverursacher ermittelt und betrachtet.

Regel zur Klassenbildung:

- 5% der Teile machen 75% der Kosten aus

- 20% der Teile machen 20% der Kosten aus

- 75% der Teile machen 5% der Kosten aus

Tipp

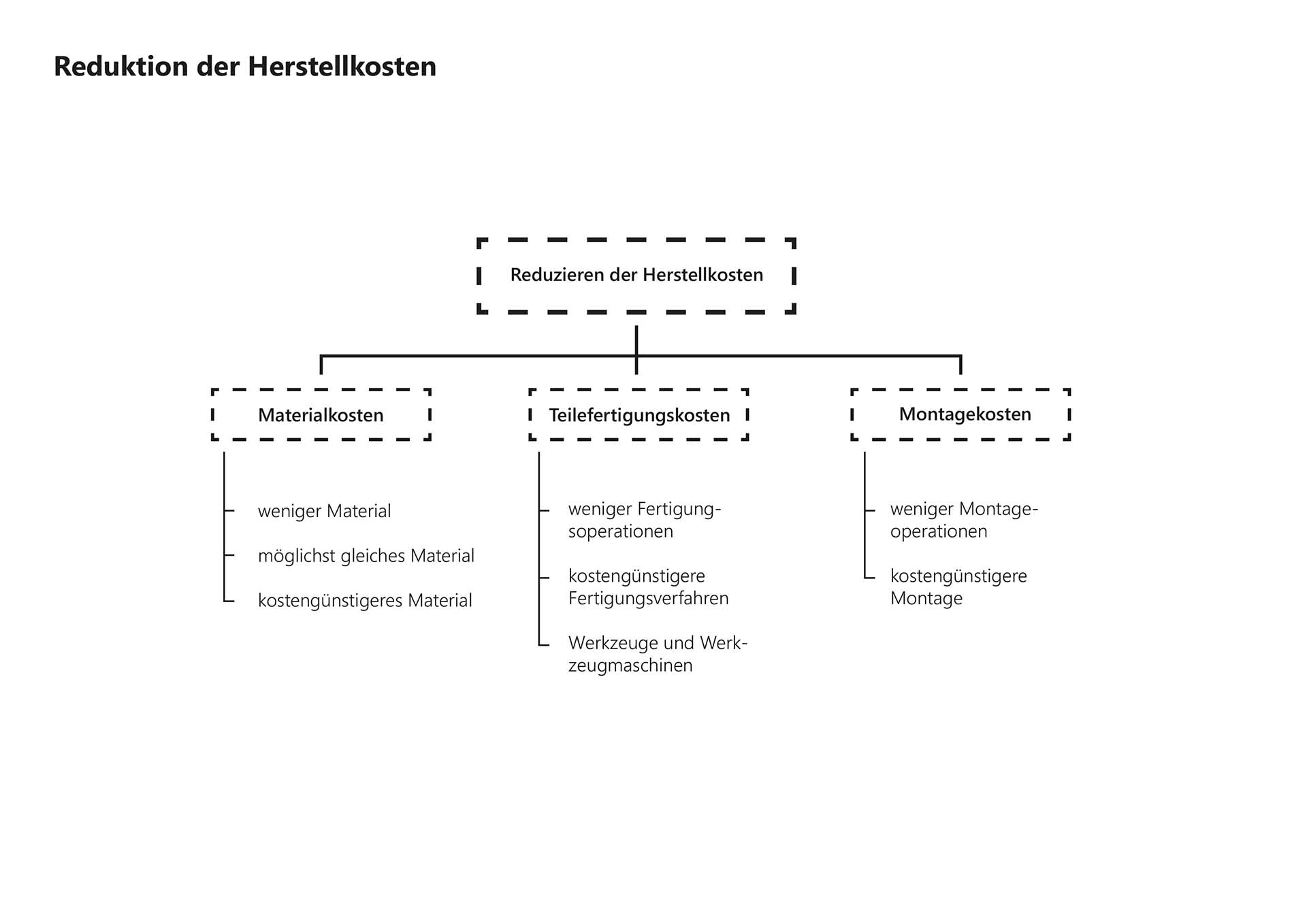

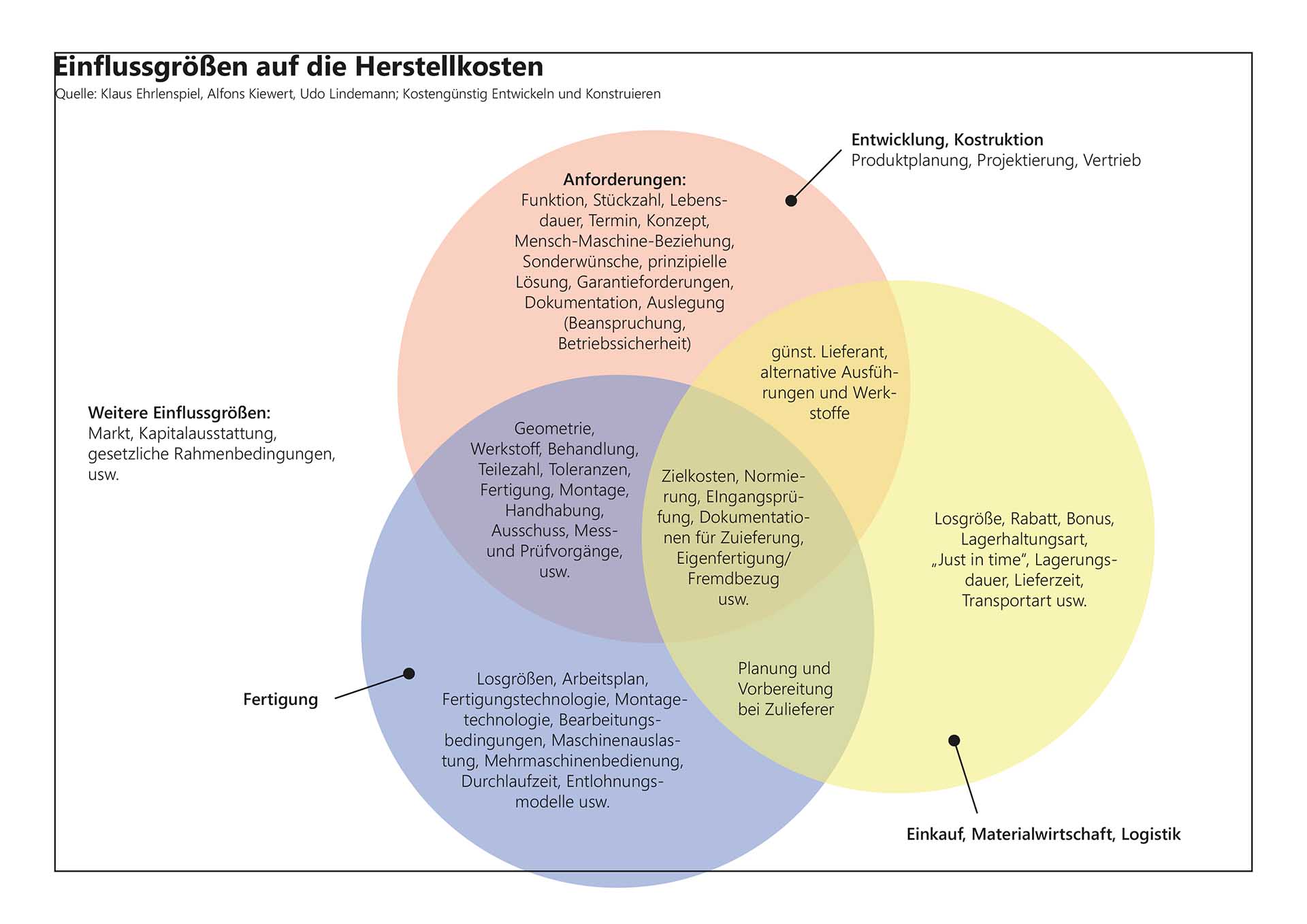

Durch die Gestalt werden die Werkstoffe und notwendigen Fertigungsverfahren und damit auch die Produktions- und Produktkosten wesentlich festgelegt.

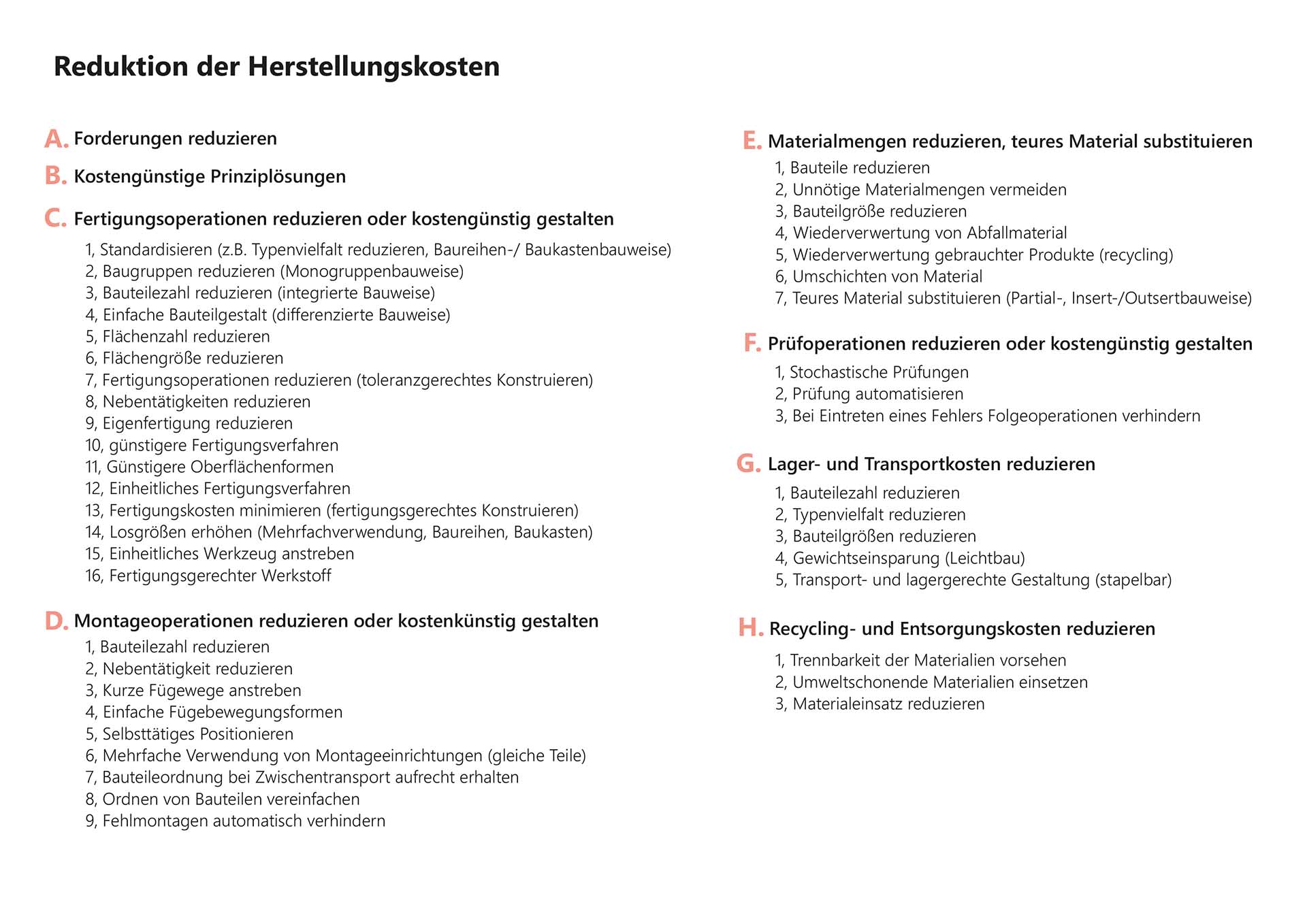

Einflüsse auf die Herstellkosten und Maßnahmen zur Kostensenkung

Kostenbestimmend ist meist das Konzept, d. h. das Funktionsprinzip. Beispiele für die Verdrängung alter Funktions-Prinzipien durch kostengünstige neue sind u.a. Verbrennungsmotor verdrängt Dampfmaschine oder die Verdrängung der mechanischen Rechenmaschine durch den Computer.

Konstruktive Hauptkosteneinflüsse sind also:

- Aufgabenstellung (Anforderungen),

- Konzept (Funktionsprinzip; z. B. physikalisches Prinzip mit Werkstoffart, Zahl und Art der Wirkflächen, Komplexität),

- Baugröße (z. B. Abmessungen, Werkstoffmenge),

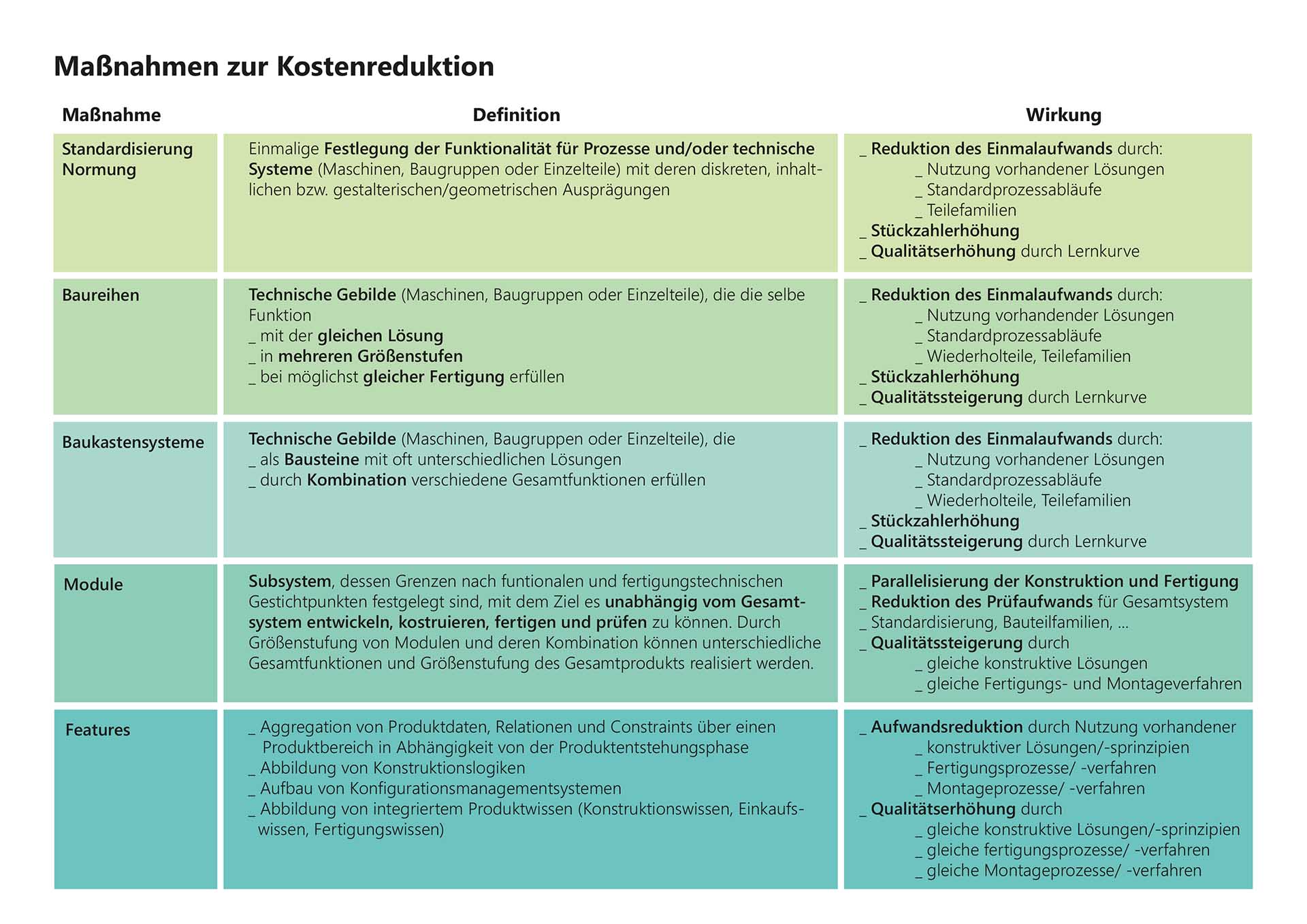

- Stückzahl, und damit auch die Standardisierung, Normierung, insbesondere bei Einzel- und Kleinserienfertigung,

- Fertigungs- und Montage-Technologie, stark beeinflusst durch Werkstoff, Stückzahl und Baugröße

Quellen

Schweitzer / Küpper: Systeme der Kosten- und Erlösrechnung

Wikipedia

Skript Fertigungsmangement / Prof. Wolfgang Schabbach

IKT – Lehrstuhl und Institut für Allgemeine Konstruktionstechnik des Maschinenbaus

RWTH Aachen – Univ.-Prof. Dr.-Ing. Jörg Feldhusen

Ehrlenspiel, K.; Kiewert, A.; Lindemann, U.: Kostengünstig Entwickeln und Konstruieren. 6., überarb. u. korr. Aufl., Berlin: Springer 2007

Beispiele